Gestion Patrimoine Immobilier Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

7 onglets pour saisir achats, ventes et trésorerie d’une exploitation agricole, avec tableau de bord et plan comptable.

Quand tu gères une exploitation agricole, tu finis vite avec des factures d’intrants, des ventes par lots, des acomptes, de la trésorerie irrégulière et des écritures à reprendre pour la clôture. Sans support structuré, tu relies souvent les achats, les ventes et le compte bancaire dans trois fichiers séparés, puis tu recopies les montants pour préparer le résultat, suivre la saison et retrouver une facture de semences ou de carburant.

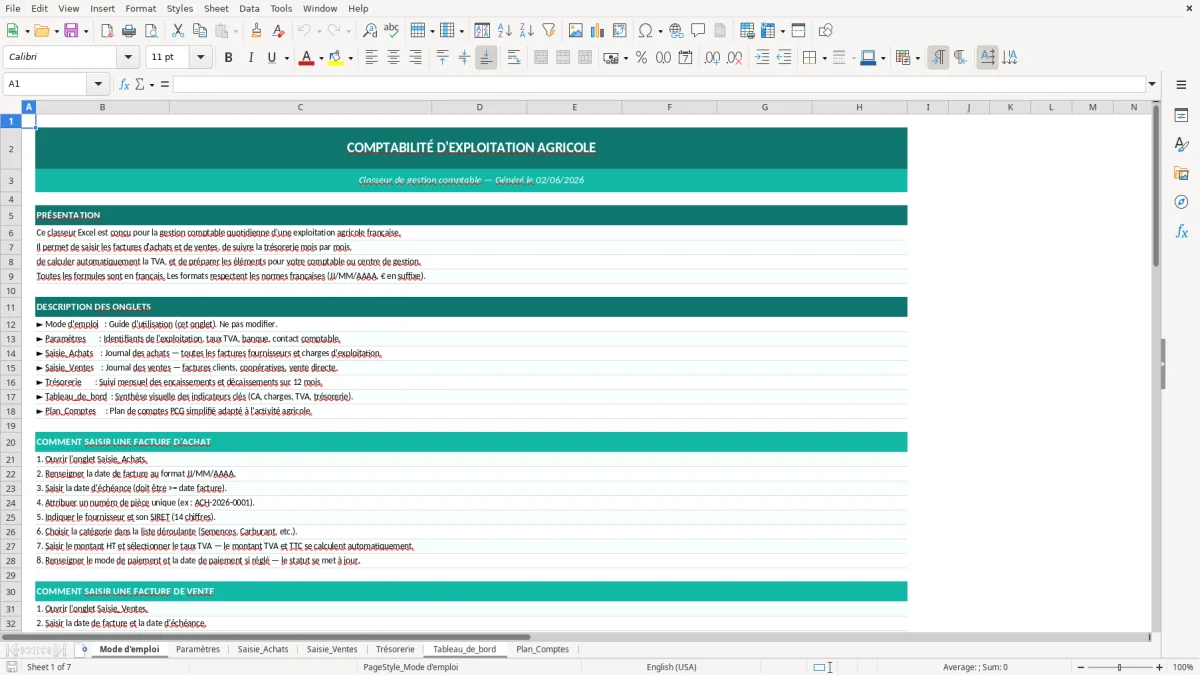

Le classeur ExcelDoc pour la comptabilité d’exploitation agricole regroupe 7 onglets : Mode d'emploi, Paramètres, Saisie_Achats, Saisie_Ventes, Trésorerie, Tableau_de_bord et Plan_Comptes. Les saisies sont centralisées dans les feuilles d’opérations, puis les indicateurs remontent dans le tableau de bord. Le classeur sert à suivre les flux courants, à sécuriser les codes et les libellés comptables, et à garder une vision nette de l’exploitation sans bricoler des calculs à la main.

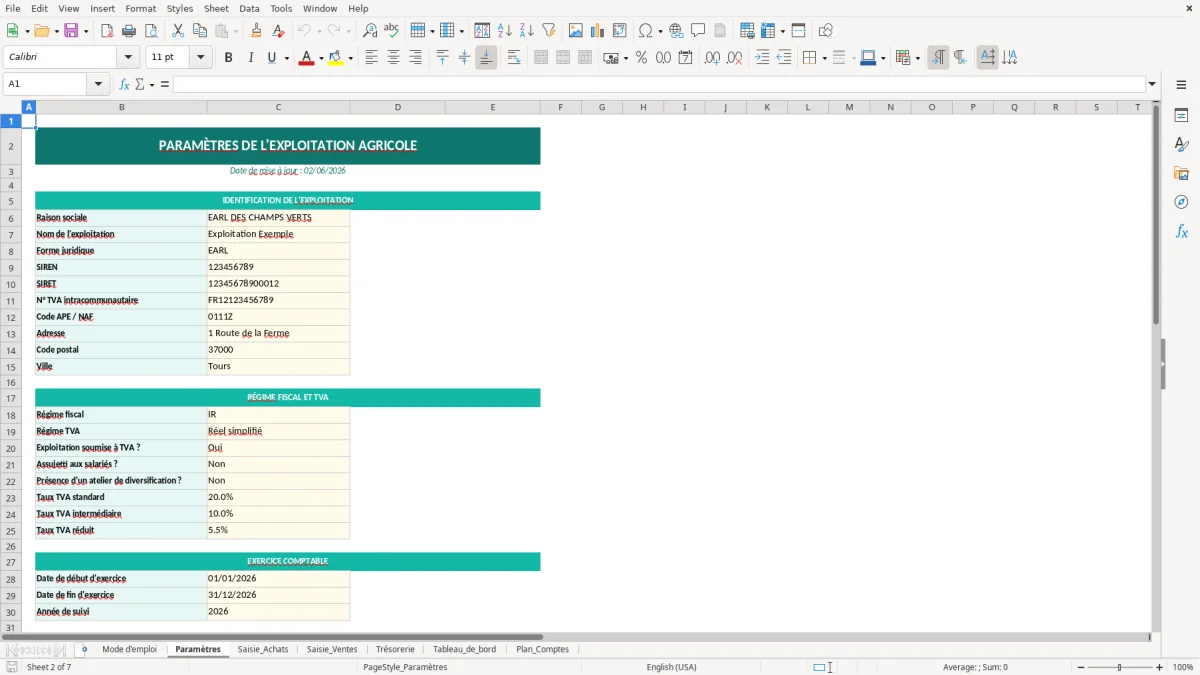

Tu peux l’utiliser si tu tiens la comptabilité toi-même, si tu prépares les pièces pour un expert-comptable, ou si tu veux simplement une base propre pour suivre ta campagne. À l’ouverture, commence par Paramètres et Plan_Comptes, puis renseigne tes achats et tes ventes. L’onglet Mode d'emploi te montre la logique du fichier, et les captures des figures t’aident à repérer tout de suite où saisir chaque donnée.

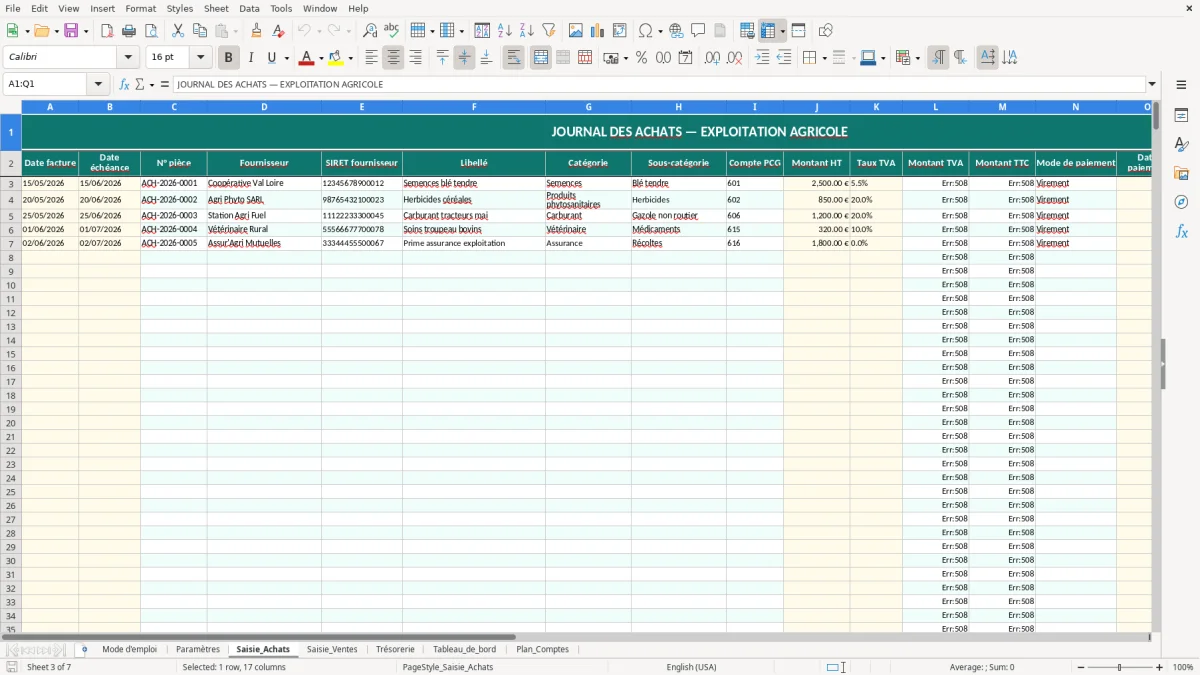

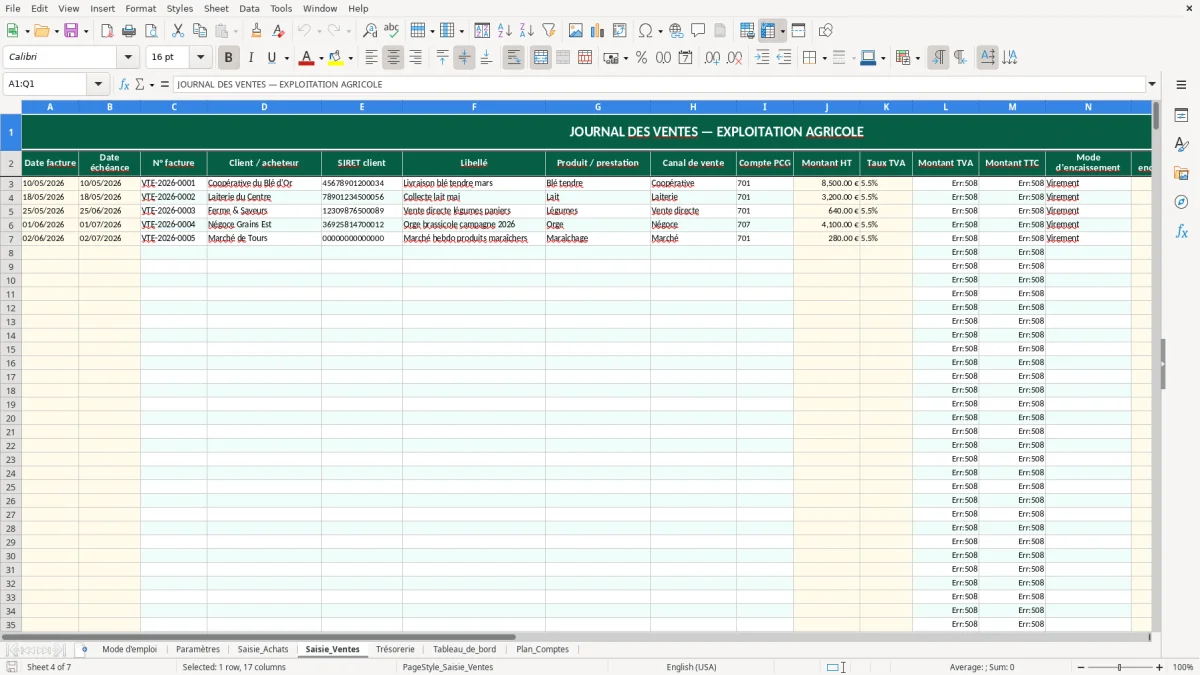

À l’ouverture, l’onglet Mode d'emploi pose la logique du fichier et rappelle l’ordre de saisie. Ensuite, tu passes par Paramètres pour vérifier les listes de référence, puis par Plan_Comptes pour retrouver les comptes utilisés dans l’exploitation. Les feuilles Saisie_Achats et Saisie_Ventes servent à entrer les opérations au fil de l’eau ; tu y renseignes les informations de base, et le fichier reprend ensuite les montants pour les synthèses.

L’onglet Trésorerie permet de suivre les entrées et sorties de fonds, ce qui est plus utile au quotidien qu’un résultat théorique quand tes encaissements sont décalés par rapport à la production. Le Tableau_de_bord consolide les données saisies et te donne une lecture rapide de l’activité. Tu peux t’appuyer sur les figures pour repérer les colonnes visibles, la structure des tableaux et la logique de navigation entre les onglets. Si tu travailles avec plusieurs productions, garde une méthode constante de libellé et de classement ; c’est ce qui évite les doublons et les lignes impossibles à relier au bon cycle de campagne.

Dans une exploitation agricole, la difficulté n’est pas seulement de compter les factures. Le vrai sujet, c’est de relier les achats d’intrants, les ventes de production, les mouvements bancaires et les pièces justificatives avec une logique cohérente, surtout quand tu travailles sur plusieurs ateliers : céréales, élevage, maraîchage, viticulture ou prestations annexes. Sans fichier structuré, les opérations se dispersent entre le carnet papier, les relevés bancaires, les mails de fournisseurs et les captures d’écran de paiement. Tu perds du temps à vérifier si la facture de 1 240 € de semences a été enregistrée au bon compte, si le règlement de 3 800 € sur une vente de bovins a bien été rapproché, ou si le carburant acheté fin de mois doit être rattaché à la bonne période.

Le classeur répond à ce besoin de tri. L’onglet Saisie_Achats permet de garder les charges d’exploitation à part, avec un plan de comptes qui évite de mélanger un achat de fourrage, une réparation de matériel et une dépense de petit outillage. L’onglet Saisie_Ventes fait la même chose pour les produits : vente de récolte, cession d’animaux, facturation de prestations ou autres encaissements liés à l’activité. C’est plus lisible qu’un seul tableau fourre-tout, et c’est aussi plus simple à transmettre ensuite à ton cabinet comptable. Quand ton exercice comporte 400 à 800 lignes d’opérations, la séparation par nature d’opération réduit fortement les erreurs de classement, surtout au moment de préparer la TVA ou les écritures de fin de période.

Le fichier est utile si tu veux garder une lecture terrain de la comptabilité. Un exploitant n’a pas besoin d’un grand tableau abstrait ; il a besoin de voir ce qui entre, ce qui sort, et ce qui reste disponible. L’onglet Trésorerie complète cette logique parce qu’il met l’accent sur le cash réel, pas seulement sur le résultat économique. C’est souvent là que se joue la décision concrète : commander maintenant, différer un achat, encaisser une avance ou attendre une vente de stock. Le Tableau_de_bord sert alors de vue de contrôle. Tu y lis plus vite les tendances que dans un grand livre brut, surtout si tu pilotes plusieurs postes de charge qui montent par vagues selon les saisons.

Le classeur convient aussi au travail partagé. Si tu prépares les pièces pour un expert-comptable agricole, tu lui remets une base déjà rangée, avec des comptes stables et des libellés plus propres. Il n’a pas à deviner ce que cache une ligne intitulée « divers » ou « achat exploitation ». Sur le terrain, ce genre de raccourci finit presque toujours en reprise manuelle. Avec un tableau propre, tu gagnes du temps au moment du dépôt des justificatifs, et tu limites les allers-retours sur les anomalies de saisie.

Au moment de consolider ces justificatifs, la même logique de suivi par postes se retrouve dans un budget familial quand il faut répartir chaque dépense sans perdre de vue l’ensemble.

La comptabilité d’une exploitation agricole ne se traite pas comme une simple caisse. En France, les règles de tenue et de présentation s’inscrivent dans le Code de commerce pour la tenue des comptes et dans le Plan Comptable Général pour la logique des enregistrements, avec des obligations de conservation des pièces et de cohérence entre journaux, grand livre et balance. Si ton activité relève d’un régime réel, la qualité de la saisie compte directement au moment de produire la liasse et de justifier les montants repris par l’administration. Une écriture mal codée dans un fichier de suivi finit souvent en reprise lors de la préparation de l’exercice, surtout quand elle touche des charges sensibles comme les achats d’aliments, les travaux par tiers ou les immobilisations de matériel.

Le plan comptable du classeur est là pour stabiliser cette base. Tu ne devrais pas saisir des libellés improvisés à chaque ligne, parce qu’un même achat peut revenir sous des formes différentes : facture, avoir, acompte, régularisation. Sur une campagne avec 60 factures d’engrais, 35 factures d’aliments et 20 interventions extérieures, la moindre incohérence de codification te fait perdre la traçabilité. Le fichier limite ce risque en s’appuyant sur l’onglet Plan_Comptes et sur des paramètres centralisés. C’est une approche plus fiable que de laisser chaque utilisateur taper ses codes à la main, ligne après ligne.

Sur le plan fiscal, la comptabilité d’exploitation agricole doit aussi rester compatible avec les obligations de TVA si tu y es soumis, et avec la préparation des éléments demandés par la DGFiP. Les documents comptables doivent rester exploitables, lisibles et rapprochables des pièces justificatives. Le classeur ne remplace pas un outil certifié de production de liasse, mais il te donne une base propre pour éviter les écarts de ventilation entre charges et produits. Si tu fais de la récupération de TVA sur des achats courants, tu as intérêt à garder une codification stable des postes, parce qu’une erreur de compte sur une dépense de 2 500 € peut décaler tout le suivi d’un mois ou d’un trimestre.

Le point technique le plus important, c’est la séparation entre suivi d’activité et écritures définitives. Ici, l’outil sert au pilotage et à la préparation, pas à la génération automatique d’une comptabilité déposée. C’est une bonne chose, parce que tu gardes la main sur les pièces, les ventilations et les corrections avant transmission. Si tu travailles avec un cabinet, tu peux d’ailleurs utiliser le fichier comme couche intermédiaire : la saisie terrain reste simple, puis les montants sont repris proprement dans le dossier comptable. En pratique, cette méthode réduit les oublis de factures et les affectations approximatives, deux causes classiques de retraitement lors de la clôture.

La première erreur, c’est de mélanger les achats de production avec les investissements. Une facture de 980 € pour une pièce de rechange n’a pas le même traitement qu’un matériel à immobiliser, et si tu ranges tout dans le même poste « matériel », ton suivi de charges devient faux dès le milieu de campagne. La deuxième erreur, c’est de saisir les ventes au moment de l’encaissement sans vérifier la date de livraison ou de facturation. Sur une vente de récolte payée en deux fois, tu peux très vite te retrouver avec un écart entre le chiffre d’affaires enregistré et la réalité commerciale. Dans un fichier mal tenu, une avance de 5 000 € peut être comptée comme recette définitive alors qu’elle doit rester identifiée comme acompte tant que la vente n’est pas totalement régularisée.

On voit aussi souvent des erreurs de libellé. Un utilisateur note « achat » sur une ligne, puis six mois plus tard il ne sait plus si c’était du carburant, de la phytopharmacie, des fournitures ou un achat de petit équipement. À l’échelle d’une exploitation avec plusieurs ateliers, ce manque de précision fait perdre beaucoup de temps au moment du contrôle interne. Une ligne trop vague bloque aussi les rapprochements avec les relevés bancaires. Si tu as 120 mouvements mensuels, tu ne peux pas te permettre de chercher à quoi correspond un débit de 642 € sans description exploitable. Le fichier réduit ce risque en te forçant à saisir dans des onglets séparés et en t’appuyant sur un plan comptable stable.

La troisième erreur, plus discrète, consiste à suivre uniquement le solde bancaire et à ignorer les factures non réglées. Sur une exploitation, le décalage entre réalisation, facturation et encaissement est fréquent. Tu peux avoir un compte positif et pourtant une série de paiements à venir sur semences, carburant ou vétérinaire qui vont peser lourd dans les semaines suivantes. C’est pour ça que l’onglet Trésorerie est utile : il oblige à regarder les sorties à venir et pas seulement le relevé du jour. Beaucoup de fichiers bricolés oublient aussi de reprendre les écritures d’avoir ; un avoir de 320 € laissé de côté fausse ensuite la lecture des achats annuels et peut gonfler artificiellement une charge de campagne.

Le dernier piège, c’est l’agrégation excessive. Quand tu mets toutes les ventes dans un seul total et tous les achats dans un autre, tu perds les détails qui servent vraiment au pilotage. Deux exploitations avec le même résultat global peuvent avoir des structures très différentes : l’une consomme beaucoup d’intrants, l’autre beaucoup de prestations externes ; l’une vend en une seule période, l’autre étale ses encaissements. Le classeur évite ce travers parce qu’il conserve le niveau de détail dans les saisies, puis il remonte une synthèse. C’est la bonne logique : détail au départ, consolidation à l’arrivée, et pas l’inverse.

La même logique s’applique aux encaissements étalés dans le temps : pour suivre les échéances encore ouvertes, le suivi des créances clients reprend le détail facture par facture avant d’en donner une vision d’ensemble.

Tu trouves 7 onglets : Mode d'emploi, Paramètres, Saisie_Achats, Saisie_Ventes, Trésorerie, Tableau_de_bord et Plan_Comptes. Le fichier est organisé pour séparer les opérations, centraliser les références et remonter une synthèse lisible.

Oui. L’onglet Plan_Comptes est prévu pour être ajusté à tes postes réels, par exemple cultures, élevage, carburant, réparations ou prestations extérieures, tant que tu gardes une logique stable de codification.

Le classeur est conçu pour Excel de bureau avec prise en charge des tableaux, mises en forme et formules standards. Il convient pour un usage courant sur poste de travail, avec un fichier léger et des saisies simples.

Oui. La tenue comptable doit rester cohérente avec le Code de commerce et le Plan Comptable Général, et les pièces doivent pouvoir être rapprochées des écritures. Si tu es redevable de TVA, la codification des achats et des ventes doit aussi rester exploitable pour la préparation déclarative et les contrôles DGFiP.

Ouvre d’abord Mode d'emploi, puis Paramètres et Plan_Comptes. Ensuite saisis tes achats et tes ventes dans les feuilles dédiées, et vérifie le Tableau_de_bord pour contrôler que les totaux remontent correctement.