Gestion Patrimoine Immobilier Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

6 onglets pour suivre revenus, charges, budget prévisionnel, écarts et historique familial avec tableaux de bord.

Quand tu gères un budget familial dans Excel, le vrai problème n’est pas le calcul brut. Le point dur, c’est de suivre des dépenses qui reviennent tous les mois, de comparer le prévu au réel, puis de retrouver rapidement pourquoi le solde a dérivé de 180 € ou de 300 € sur un poste courant comme l’alimentation, le carburant ou la cantine.

Le classeur que tu trouves sur ExcelDoc est structuré en 6 onglets : Mode d'emploi, Paramètres, Saisie, Prévisionnel, Tableau de bord et Historique. D’après la structure du fichier, il combine des zones de saisie, des calculs automatiques, des listes de référence et des visualisations pour suivre les écarts et l’évolution des dépenses dans le temps. L’idée est simple : tu saisis les flux, le classeur consolide, puis tu lis le résultat dans le tableau de bord sans refaire les totaux à la main.

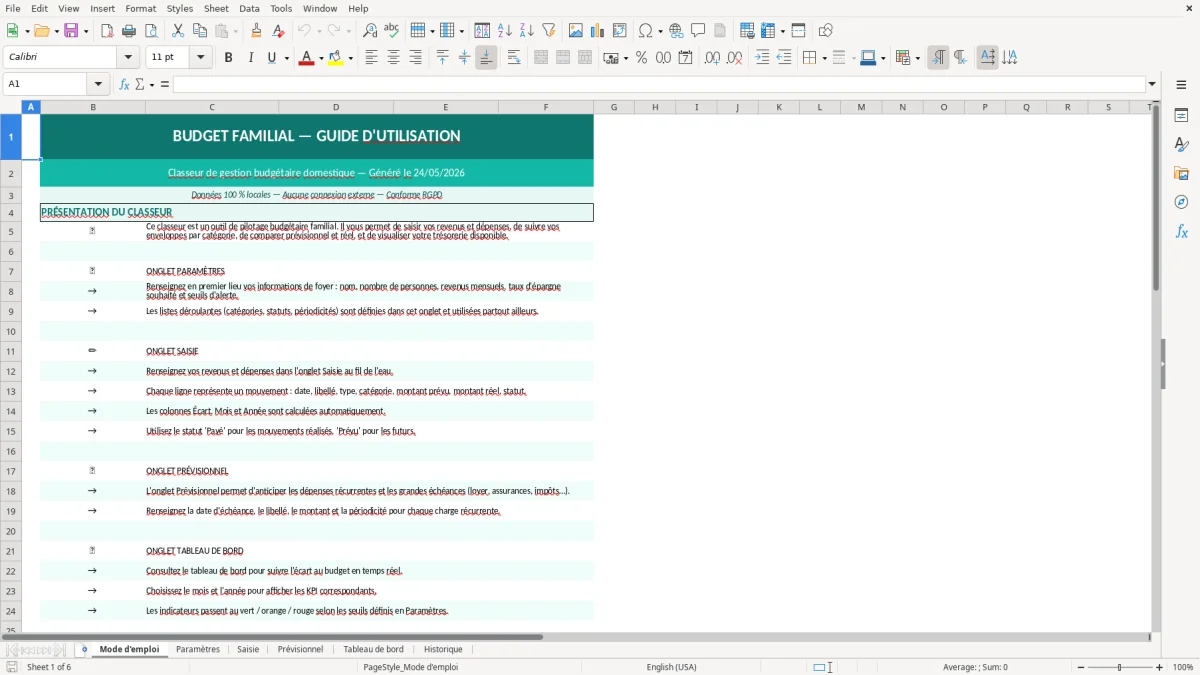

Il est conçu pour une utilisation familiale ou pour un foyer qui veut piloter son reste à vivre sans bricoler un tableau vierge chaque mois. Tu peux partir des catégories existantes, adapter les libellés dans l’onglet Paramètres, puis alimenter l’onglet Saisie au fil des dépenses et des recettes. Les figures associées aux onglets te montrent la structure visible du fichier, ce qui t’aide à repérer tout de suite où intervenir et où lire les résultats.

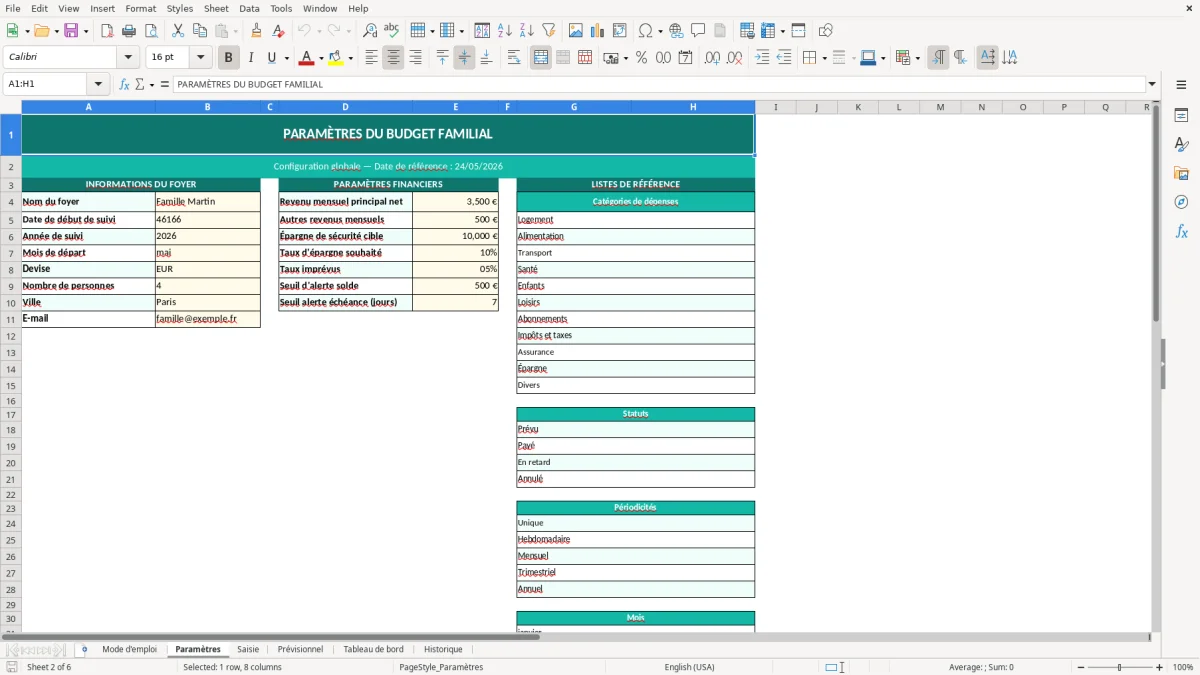

À l’ouverture, l’onglet Mode d'emploi sert de point d’entrée. Il te donne le cadre d’utilisation avant la saisie, puis l’onglet Paramètres centralise les catégories, les rubriques et les valeurs de référence que tu peux adapter à ton foyer. C’est là que tu ajustes les postes si tu veux distinguer, par exemple, courses alimentaires, achats bébé, transports, abonnements ou frais scolaires. La Figure 1 correspond à cette logique d’accueil et de repérage, avant toute saisie.

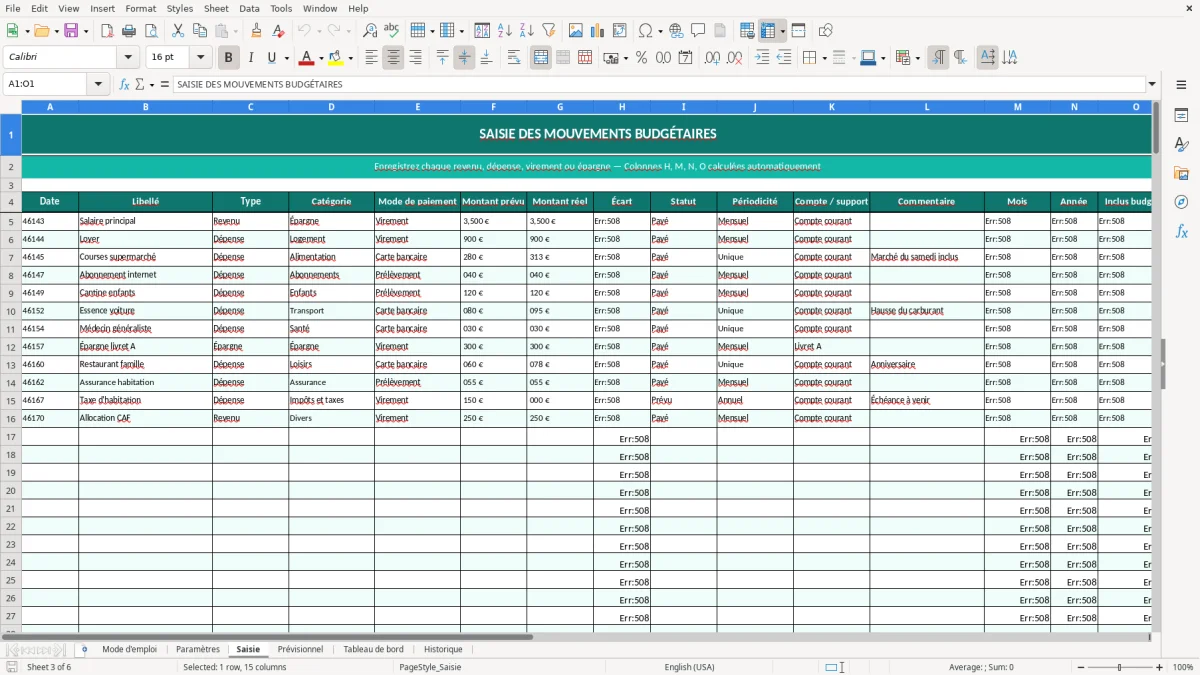

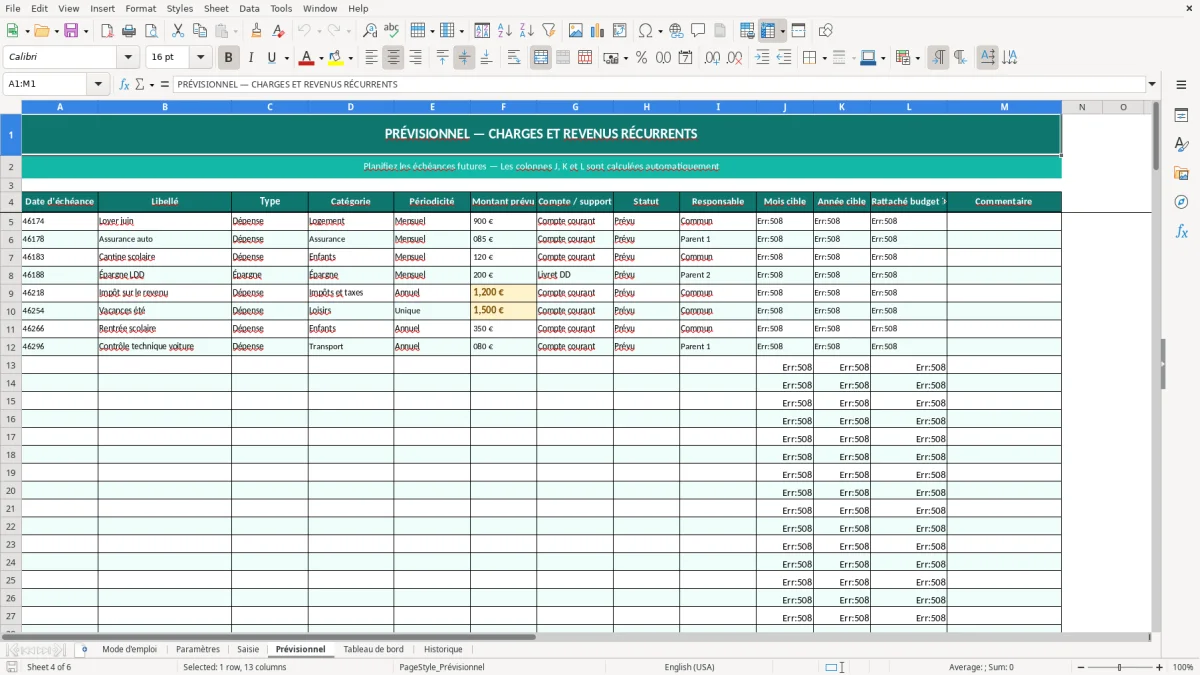

Ensuite, l’onglet Saisie est la zone opérationnelle. Tu renseignes les flux au fil de l’eau, et le classeur reprend les montants pour alimenter le Prévisionnel et le Tableau de bord. Les cellules de calcul complètent les agrégations et évitent de recompter chaque ligne à la main. L’onglet Historique conserve la trace des périodes précédentes, ce qui permet de comparer un mois de 2 400 € de dépenses courantes avec un mois à 2 720 € sans perdre le détail. La Figure 2 montre le tableau de bord, et la Figure 3 présente la logique de suivi historique que tu exploites ensuite pour tes arbitrages.

Un budget familial se tient rarement avec une seule colonne de montants. Dans la pratique, tu dois suivre plusieurs flux en parallèle : salaire, prestations CAF, pensions, loyers, énergie, assurances, école, transport, alimentation, loisirs, puis les dépenses exceptionnelles qui faussent la lecture du mois si tu ne les isoles pas. Le classeur sert précisément à éviter ce mélange. Tu n’as pas à reconstruire le budget à chaque échéance ; tu saisis, tu laisses le fichier agréger, et tu lis les écarts dans les onglets dédiés.

Le public visé est très concret : un couple qui veut suivre son reste à vivre, une famille qui veut anticiper la rentrée scolaire, un indépendant qui mélange revenus variables et charges du foyer, ou encore un responsable de foyer qui veut visualiser les postes qui dérivent. Avec un budget de 3 500 € de recettes mensuelles et 2 980 € de dépenses récurrentes, un écart de 120 € sur les courses et de 90 € sur les abonnements suffit à faire disparaître la marge. Le bon usage d’Excel, ici, n’est pas d’empiler des formules compliquées. C’est de rendre visible la mécanique du mois pour savoir quoi couper avant que le solde ne passe dans le rouge.

Dans le fichier, l’onglet Saisie alimente les calculs, l’onglet Prévisionnel sert de repère, et le tableau de bord résume les totaux utiles. La Figure 1 montre l’ossature de départ, avec les onglets de paramétrage et d’aide. La Figure 2 met en évidence les indicateurs de suivi, qui permettent de voir en un coup d’œil si le foyer est à l’équilibre ou non. Cette séparation des rôles est utile, parce qu’un tableau familial devient vite illisible dès qu’on mélange la saisie brute et la restitution finale dans la même feuille.

Sur le terrain, ce type de classeur est utile quand tu dois arbitrer entre plusieurs dépenses au cours d’un même mois. Par exemple, si tu vois qu’après 12 jours il reste seulement 38 % du budget alimentation alors qu’il reste encore 18 jours à couvrir, tu peux ajuster les courses ou déplacer une dépense non urgente. Le fichier ne décide pas à ta place. Il t’évite surtout de raisonner à l’aveugle, avec des sommes cumulées qui ne disent rien tant qu’elles ne sont pas replacées dans une période et une catégorie.

Le point technique central d’un budget familial, ce n’est pas seulement le total mensuel. C’est la fiabilité des classements entre recettes, charges fixes et charges variables, puis la capacité à reprendre ces données dans le temps sans casser les calculs. Le classeur s’appuie sur une structure en onglets séparés, ce qui limite les erreurs classiques de collage sauvage sur une feuille unique. L’onglet Paramètres joue le rôle de référentiel : si tu changes une catégorie, tu évites de la réécrire différemment dans 40 lignes de saisie.

Cette logique est préférable à un tableau libre où tout est tapé à la main, parce qu’un budget familial comporte souvent des montants répétitifs. Une assurance à 42,50 €, une cantine à 78 €, un abonnement télécom à 27,99 € ou un crédit à 612 € reviennent assez souvent pour justifier des repères stables. Si tu saisis ces valeurs sans structure, tu finis avec des libellés proches mais non identiques, et les consolidations mensuelles deviennent fausses. C’est exactement le genre de dérive que l’on voit quand le fichier a été bricolé au fil des mois sans référentiel commun.

Le tableau de bord prend alors son intérêt technique. Il ne remplace pas la saisie, il synthétise les indicateurs : total des recettes, total des dépenses, solde, et écarts entre prévu et réalisé. Quand tu as un foyer à plusieurs revenus, avec par exemple 2 100 € d’un côté et 1 450 € de l’autre, il faut éviter de confondre les entrées nettes, les remboursements et les virements internes. Le classeur doit te permettre de distinguer un transfert entre comptes d’une vraie ressource. Sinon tu gonfles artificiellement tes recettes et tu surestimes ta capacité d’épargne de 200 à 400 € par mois.

On a aussi prévu une logique d’historique, utile dès que tu veux comparer 6 à 12 mois de dépenses. Sur cette durée, tu vois apparaître les postes saisonniers : assurance habitation, impôts locaux, fournitures scolaires, vacances, chauffage. La lecture par période vaut mieux qu’un simple total annuel, parce qu’un foyer peut sembler en équilibre sur 12 mois tout en étant en tension sur 3 mois d’hiver. Dans un budget familial, la bonne question n’est pas seulement “combien on dépense”, mais “quels mois mettent la trésorerie sous pression”.

L’erreur la plus fréquente consiste à confondre dépense réelle et dépense lissée. Tu vois souvent des fichiers où le plein d’essence de 86 € ou la taxe de 240 € sont mis au même niveau qu’une dépense mensuelle courante, sans ventilation ni repère de périodicité. Résultat : le mois semble catastrophique alors qu’il contient juste une charge annuelle mal répartie. Pour un budget familial, ça fausse immédiatement la lecture du solde disponible et ça déclenche de mauvaises décisions, comme couper l’alimentation ou les transports alors que le problème vient d’un poste exceptionnel.

Deuxième erreur classique : tout mettre dans une seule catégorie “divers”. Au bout de 4 semaines, cette catégorie devient une boîte noire. Si tu y mets 150 € de pharmacie, 80 € de petits achats scolaires et 60 € de cadeaux, tu ne peux plus identifier ce qui dérive. Dans un foyer de quatre personnes, cette catégorie peut atteindre 300 € à 500 € par mois sans que personne ne voie où part l’argent. Un classement trop large empêche toute action concrète. Mieux vaut 8 à 12 postes bien définis qu’une liste de 30 lignes mal tenues mais sans logique.

On voit aussi des fichiers qui oublient les transferts internes. Un virement du compte courant vers le compte épargne n’est pas une recette supplémentaire. Si tu le comptes deux fois, tu surévalues ton budget et tu crois disposer d’un excédent qui n’existe pas. C’est une erreur de base, mais elle revient souvent dans les tableaux faits à la main. Le bon réflexe consiste à distinguer les flux de consommation des mouvements d’affectation d’épargne. Sinon, un foyer qui transfère 400 € vers l’épargne chaque mois peut croire, à tort, qu’il dégage encore 400 € de marge de plus.

Dernier point vu régulièrement sur des fichiers clients : l’absence de contrôle des mois incomplets. Si tu n’as saisi que 18 jours sur 30, les comparaisons mensuelles ne veulent pas dire grand-chose. Il faut alors raisonner en période partielle, ou au minimum signaler le statut du mois. Sans cette précaution, tu compares un budget de 1 920 € construit sur 18 jours avec un autre de 2 650 € sur 30 jours. L’écart affiché n’est pas un vrai écart de consommation, juste un problème de période. C’est le genre d’approximation qui rend un budget familial inutilisable au moment où tu as besoin d’une décision nette.

Le classeur contient 6 onglets : Mode d'emploi, Paramètres, Saisie, Prévisionnel, Tableau de bord et Historique. Il permet de structurer les postes du foyer, de saisir les flux, de suivre les écarts et de conserver une trace des périodes précédentes.

Oui. L’onglet Paramètres est fait pour ça : tu peux renommer les rubriques, ajouter des postes comme cantine, carburant ou abonnements, et adapter la structure à ton foyer. Il vaut mieux garder une nomenclature stable pour que les comparaisons mensuelles restent fiables.

Le classeur est construit avec openpyxl, donc il est destiné à Excel de bureau compatible avec les fichiers .xlsx. La structure reste légère, avec 6 onglets et des calculs de consolidation, ce qui limite les contraintes de taille. Pour garder les formules et les mises en forme, ouvre-le dans une version récente d’Excel plutôt que dans un outil partiel de lecture.

Le budget familial en lui-même n’a pas de déclaration spécifique. En revanche, si tu y suis des sujets fiscaux comme la taxe foncière, l’impôt sur le revenu ou des remboursements liés à des frais, tu dois conserver des justificatifs cohérents avec les échéances DGFiP. Le classeur sert à organiser le suivi interne, pas à remplacer les pièces comptables ou fiscales.

Tu ouvres le fichier, tu lis l’onglet Mode d'emploi, puis tu règles les catégories dans Paramètres avant de remplir Saisie. Ensuite, tu consultes Prévisionnel et Tableau de bord pour vérifier si le solde mensuel tient. Si tu veux comparer plusieurs mois, complète aussi Historique dès le premier cycle.