Devis Travaux Bâtiment Excel – Modèle Gratuit (2026)

2

Téléchargement gratuit

Classeur Excel pour suivre revenus, charges, budget mensuel et épargne d’un couple, avec tableaux et formules automatiques.

Quand vous gérez un budget à deux, le problème n’est pas seulement de compter les dépenses. Il faut aussi répartir les revenus, distinguer ce qui est commun de ce qui reste personnel, suivre les écarts d’un mois à l’autre et éviter les oublis qui finissent par fausser le reste à vivre. Sans structure, on retombe vite sur un tableau bricolé, une suite de virements bancaires et des calculs faits à la main.

Le classeur ExcelDoc pour budget couple s’appuie sur 6 onglets : Accueil, Saisie, Budget mensuel, Suivi épargne, Paramètres et Mode d'emploi. Il centralise les entrées mensuelles, calcule les totaux, compare budget et réalisé, puis affiche une synthèse lisible avec les écarts et le suivi de l’épargne. Les captures d’écran associées montrent la structure des onglets, les zones de saisie et le tableau de bord. Tu remplis les champs de base, le reste se met à jour automatiquement.

Ce fichier est conçu pour un couple qui veut un suivi simple mais propre : salariés, indépendants, couples avec un compte commun, ou foyers qui veulent garder la trace des dépenses fixes, variables et des objectifs d’épargne. Tu peux le prendre tel quel pour démarrer, puis ajuster les catégories dans Paramètres si ton organisation bancaire ou tes postes de charge sont différents.

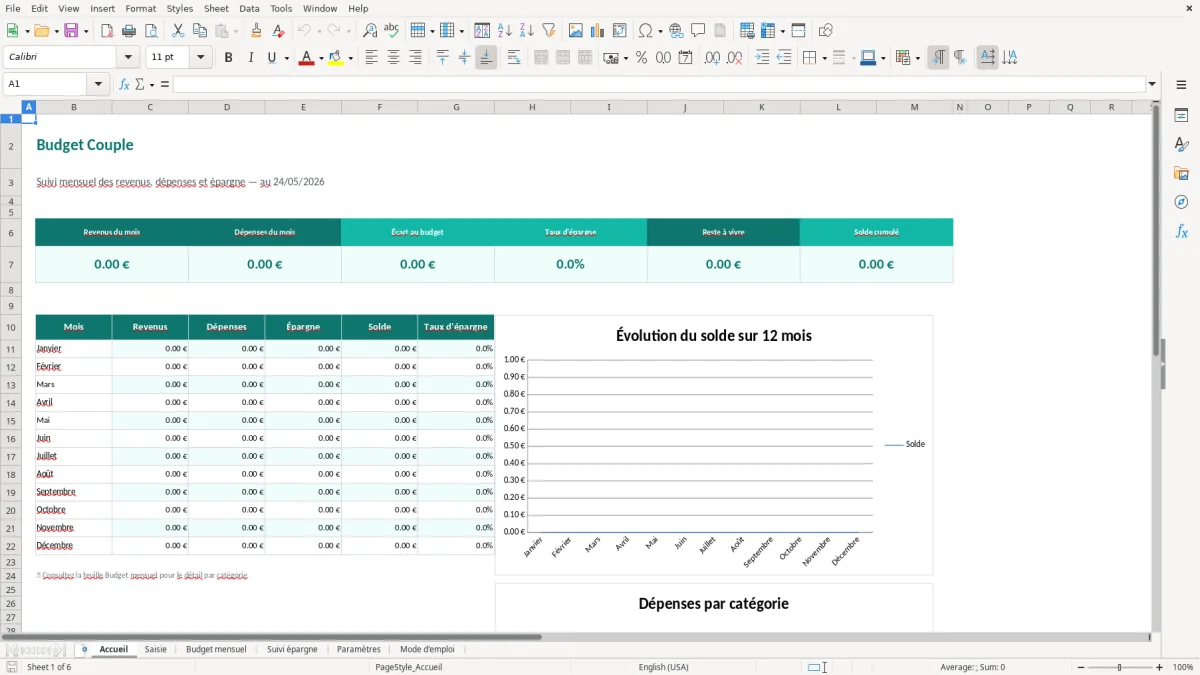

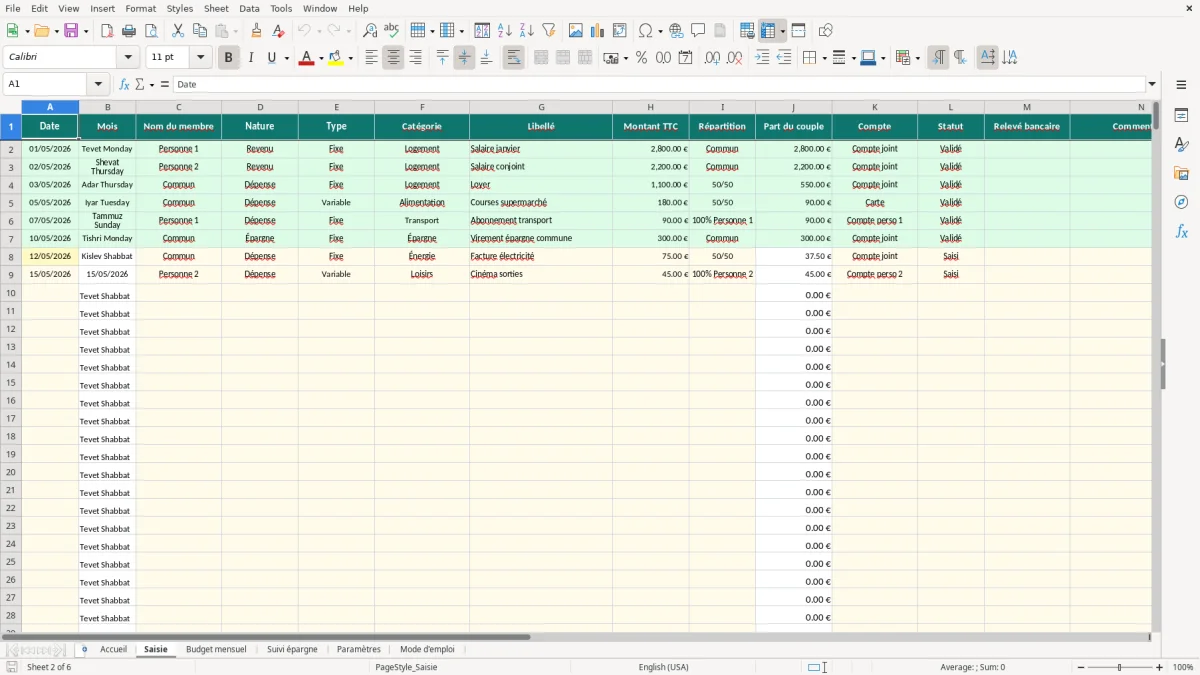

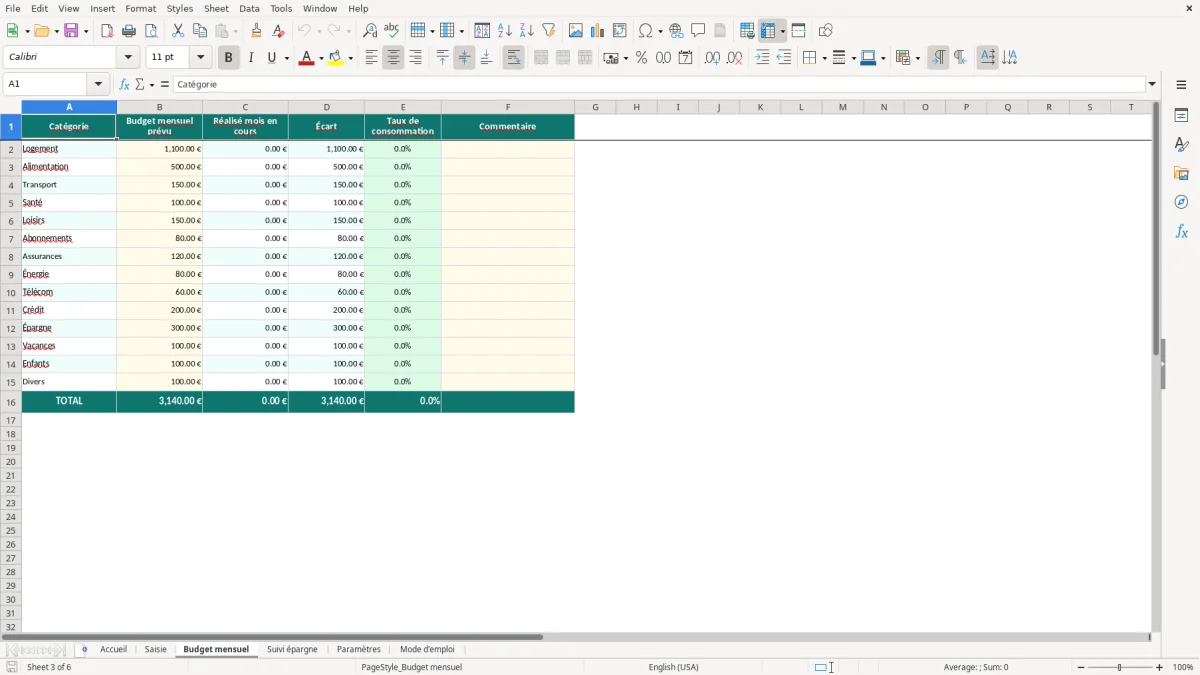

À l’ouverture, tu arrives sur l’onglet Accueil (Figure 1), qui sert de point d’entrée et rappelle la logique du fichier. L’onglet Saisie (Figure 2) concentre les données à entrer : revenus, charges, dépenses du couple et éléments d’épargne. Tu saisis les montants dans les zones prévues, sans recopie de formule. L’onglet Budget mensuel (Figure 3) reprend les totaux et affiche l’écart entre prévision et réalisé, ce qui te permet de voir en une lecture si le mois tient ou non.

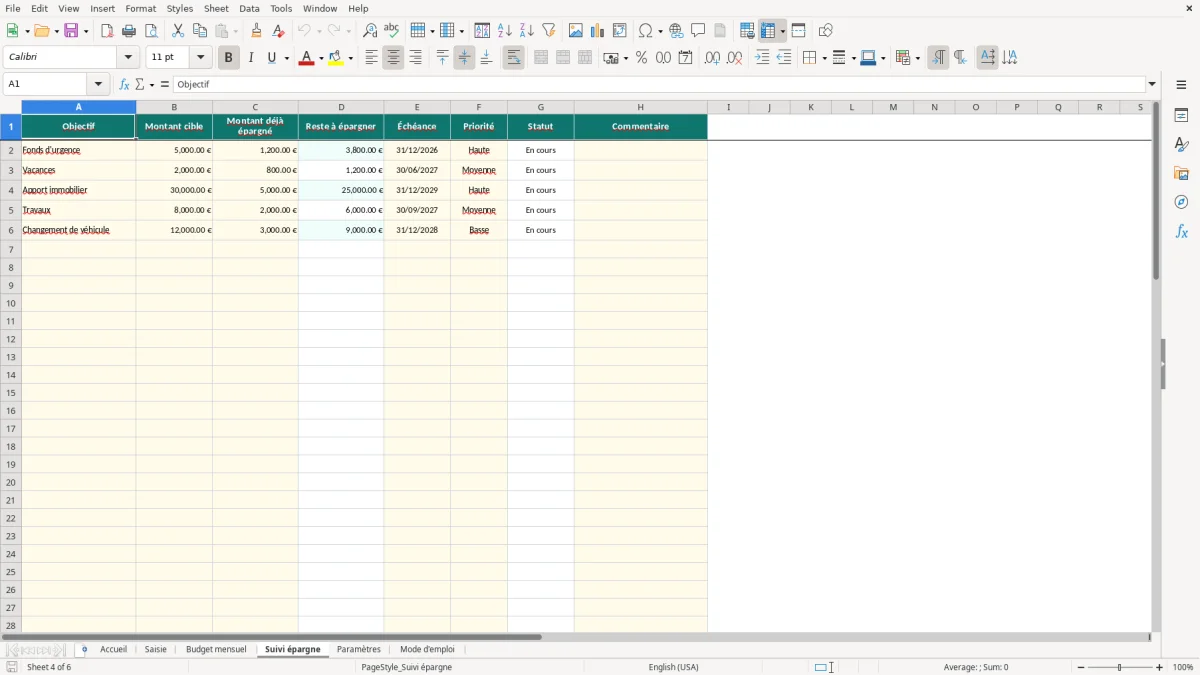

L’onglet Suivi épargne (Figure 4) suit les montants mis de côté et leur évolution dans le temps. Paramètres (Figure 5) sert à adapter les catégories, les libellés et les règles internes du fichier, par exemple si vous répartissez les charges au prorata des revenus ou à 50/50. Enfin, Mode d'emploi (Figure 6) rappelle la logique des cellules, les zones de saisie et l’usage prévu du classeur. Les cellules de calcul sont protégées : tu remplis les champs d’entrée, pas les formules.

Dans un couple, le vrai sujet n’est pas le montant total des dépenses. C’est la façon dont tu répartis les loyers, l’alimentation, les abonnements, les carburants, les dépenses d’enfant quand il y en a, et surtout la part de chacun dans le reste à vivre. Sans outil structuré, on voit souvent trois méthodes impropres : le carnet mental, le tableur figé avec deux ou trois colonnes, ou le relevé bancaire partagé en capture d’écran. Les trois finissent par créer des oublis. Une facture d’électricité à 148 €, un remboursement de mutuelle à 67 €, ou un virement interne oublié de 300 € suffisent à rendre le suivi faux.

Le classeur budget couple Excel est utile quand tu veux passer d’une logique de réaction à une logique de pilotage. Tu sais quel poste consomme 1 200 € par mois, lequel varie de 80 € à 230 €, et lequel doit être ajusté avant la fin du mois. C’est le cas typique d’un foyer avec deux salaires nets de 2 100 € et 1 700 € : si les charges communes tournent à 1 400 €, la répartition au prorata donne 775 € pour l’un et 625 € pour l’autre. Sans calcul posé quelque part, on arrondit souvent à la louche et on crée des écarts invisibles qui s’accumulent sur 6 mois.

Dans le concret, ce fichier sert aussi aux couples qui alternent les avances de frais. Un mois, l’un paie l’assurance habitation à 280 €, le mois suivant l’autre règle les courses à 430 € et le plein de carburant à 96 €. Le tableau évite de confondre avance temporaire et charge définitive. Tu peux ainsi savoir si vous êtes vraiment à équilibre 50/50 ou si l’un finance régulièrement 120 à 250 € de plus que l’autre sans le voir. C’est la différence entre un suivi bancaire brut et un budget exploitable.

Le classeur a été construit pour rester lisible dans une utilisation réelle, pas pour faire un fichier théorique. L’onglet Saisie centralise les mouvements, Budget mensuel donne la lecture de synthèse, et Suivi épargne permet de distinguer ce qui est consommé de ce qui est mis de côté. Dans un foyer qui veut préparer un projet immobilier, un congé parental ou une période d’activité plus faible, cette séparation évite de mélanger trésorerie courante et épargne de sécurité. Tu gardes ainsi une vision nette du disponible réel, sans recalcul manuel à chaque fin de mois.

Le point technique important, c’est la séparation entre les paramètres et les données. Ici, les catégories de dépenses, les libellés et les règles de répartition passent par l’onglet Paramètres, tandis que la saisie mensuelle reste dans Saisie. Cette logique limite les erreurs quand tu ajoutes une nouvelle ligne, par exemple une dépense de santé à 92 € ou un abonnement de transport à 54 €. Si tu modifies le cadre une seule fois dans Paramètres, les calculs du budget mensuel restent cohérents sur toutes les périodes suivantes.

Pour un budget couple, cette approche est plus propre qu’un simple tableau de dépenses partagé par cellule colorée. Un classeur mal structuré finit vite avec des formules recopiées de travers, des colonnes masquées et des libellés incohérents comme “courses”, “alimentaire” et “supermarché” pour le même poste. Avec 12 à 20 lignes de charges récurrentes, la moindre incohérence fausse les totaux et rend la comparaison mensuelle inutile. Le fichier ExcelDoc évite ce piège en posant une structure stable : saisie, calcul, synthèse, paramétrage.

Le calcul des totaux mensuels permet de suivre le budget prévu, le budget réalisé et l’écart net. C’est le bon niveau de lecture quand vous voulez arbitrer rapidement, par exemple réduire les dépenses variables de 180 € ou augmenter l’épargne de 300 € sans toucher aux charges fixes. Si votre loyer est à 980 €, vos abonnements à 64 €, votre assurance auto à 72 € et vos courses à 510 €, vous voyez tout de suite où se situe la marge de manœuvre. On ne cherche pas un beau tableau. On cherche un tableau qui permet de décider.

Le fichier suit aussi une logique utile pour les couples avec versements irréguliers. Quand un revenu mensuel varie, par exemple 2 450 € un mois puis 1 980 € le suivant pour l’un des deux, le budget ne doit pas se lire seulement en total. Il faut voir l’effet sur le reste à vivre et sur l’épargne prévue. C’est précisément ce qu’apportent les onglets Budget mensuel et Suivi épargne : une lecture chiffrée, mois par mois, sans calculs dispersés dans plusieurs feuilles non reliées.

À partir de cette lecture mensuelle, le même principe sert aussi à comparer un suivi de rendement locatif avec les loyers, les charges et l’épargne réellement dégagée.

La première erreur, c’est de mélanger dépense commune et dépense personnelle dans une seule ligne. Quand tu mets le restaurant à 84 €, les courses à 412 € et le cadeau d’anniversaire à 60 € dans le même bloc sans distinction, tu ne peux plus savoir ce qui relève du fonctionnement du foyer et ce qui relève d’un choix individuel. Au bout de 3 mois, le budget affiche des écarts sans explication. Le problème n’est pas le montant. C’est l’absence de classification.

La deuxième erreur fréquente, c’est de compter un virement interne comme une vraie dépense. Si l’un verse 700 € sur le compte commun pour solder sa part des charges, ce transfert n’est pas un coût du mois. Beaucoup de fichiers le traitent pourtant comme une sortie, puis doublent la charge quand la facture réelle est saisie. Résultat : un budget de 3 000 € de dépenses affichées alors que le foyer a réellement consommé 2 300 €. Ce genre de biais est très courant quand le fichier vient d’un modèle trop simple.

La troisième erreur, c’est l’arrondi systématique. Un poste à 97,40 €, un autre à 103,80 € et un troisième à 48,60 € finissent souvent saisis comme 100 €, 100 € et 50 €. Sur une année, un décalage de 2 à 5 € par ligne produit vite 60 à 150 € d’écart si le même réflexe se répète sur une vingtaine d’opérations récurrentes. Pour un budget couple, c’est gênant parce que ces petites différences font croire que l’épargne est disponible alors qu’elle ne l’est pas vraiment.

Autre point que l’on voit souvent : un suivi d’épargne séparé mais non relié au budget courant. Le couple se donne un objectif de 400 € par mois, puis décale deux mois de suite parce qu’un déplacement ou une facture énergétique est venu mordre sur la trésorerie. Sans onglet dédié, l’objectif disparaît dans les dépenses générales. Ici, le suivi d’épargne reste visible et tu peux constater immédiatement si le versement prévu a été fait, réduit ou reporté. C’est une meilleure façon de piloter qu’un simple solde bancaire, qui ne dit pas si l’argent est réellement réservé ou déjà consommé.

Ce suivi gagne encore en précision quand il faut isoler une somme réellement disponible, comme dans un calcul de marge net où chaque euro engagé doit rester visible jusqu’au résultat final.

Le fichier contient 6 onglets : Accueil, Saisie, Budget mensuel, Suivi épargne, Paramètres et Mode d'emploi. Tu y trouves la saisie des revenus et dépenses, la synthèse mensuelle, le suivi de l’épargne et les réglages des catégories.

Oui. L’onglet Paramètres est prévu pour ajuster les catégories, les libellés et les règles de répartition, par exemple une clé 50/50 ou une répartition au prorata des revenus. Tu modifies les paramètres, pas les cellules de calcul.

Oui, le classeur est conçu pour Excel de bureau avec prise en charge des formules, de la mise en forme conditionnelle et des validations de données. Le fichier reste léger et exploitable sans fonctionnalité avancée spécifique au web.

Pour un budget couple, il n’existe pas de cadre déclaratif spécifique comme pour la paie ou la TVA. En pratique, le point utile est de conserver une trace cohérente des virements internes et des dépenses communes pour éviter les confusions de trésorerie, surtout si vous utilisez plusieurs comptes.

Ouvre le fichier, lis l’onglet Mode d'emploi, puis commence par remplir Saisie avec les revenus, charges et montants d’épargne. Ensuite, consulte Budget mensuel pour vérifier les écarts et ajuste les paramètres si ta répartition n’est pas celle prévue par défaut.