Devis Travaux Bâtiment Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

Classeur Excel avec 5 onglets pour calculer un coût de revient : saisie des charges, paramètres, analyse et graphiques, plus un mode d’emploi.

Quand tu dois sortir un coût de revient, tu finis souvent avec un mix de notes, de factures, et un tableur « maison » qui dérive au fil des mois. Le problème n’est pas la formule finale, c’est la cohérence des charges, la ventilation (direct/indirect), et le fait de pouvoir expliquer le chiffre si on te demande « d’où ça sort ».

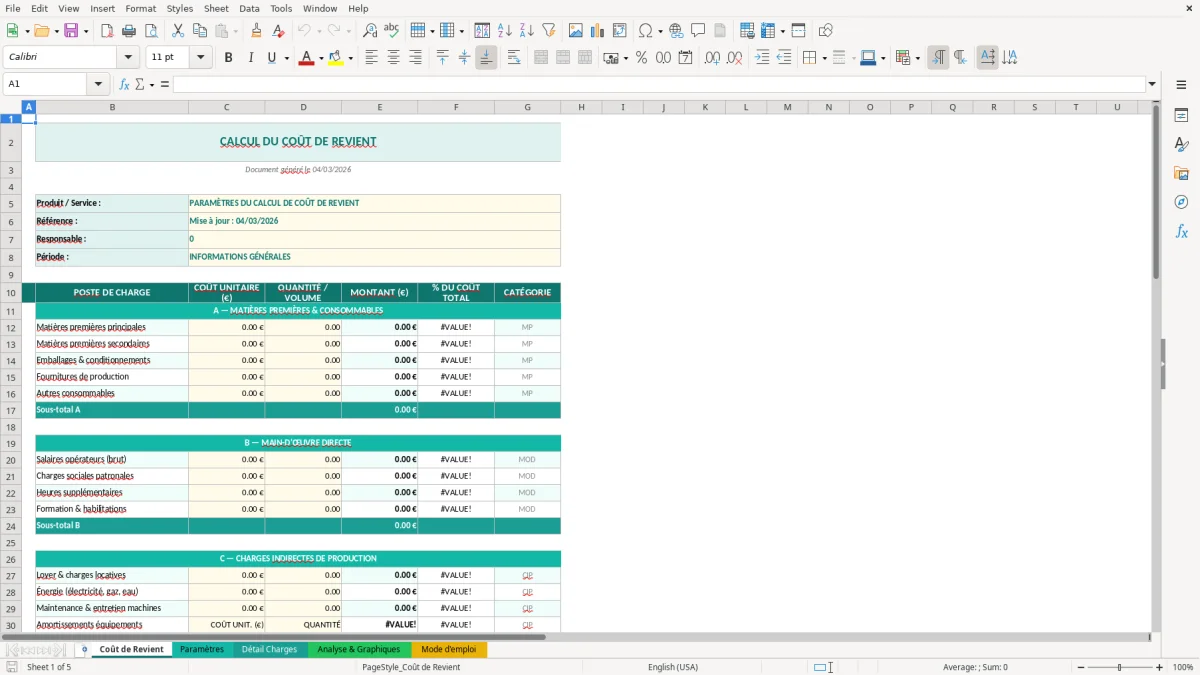

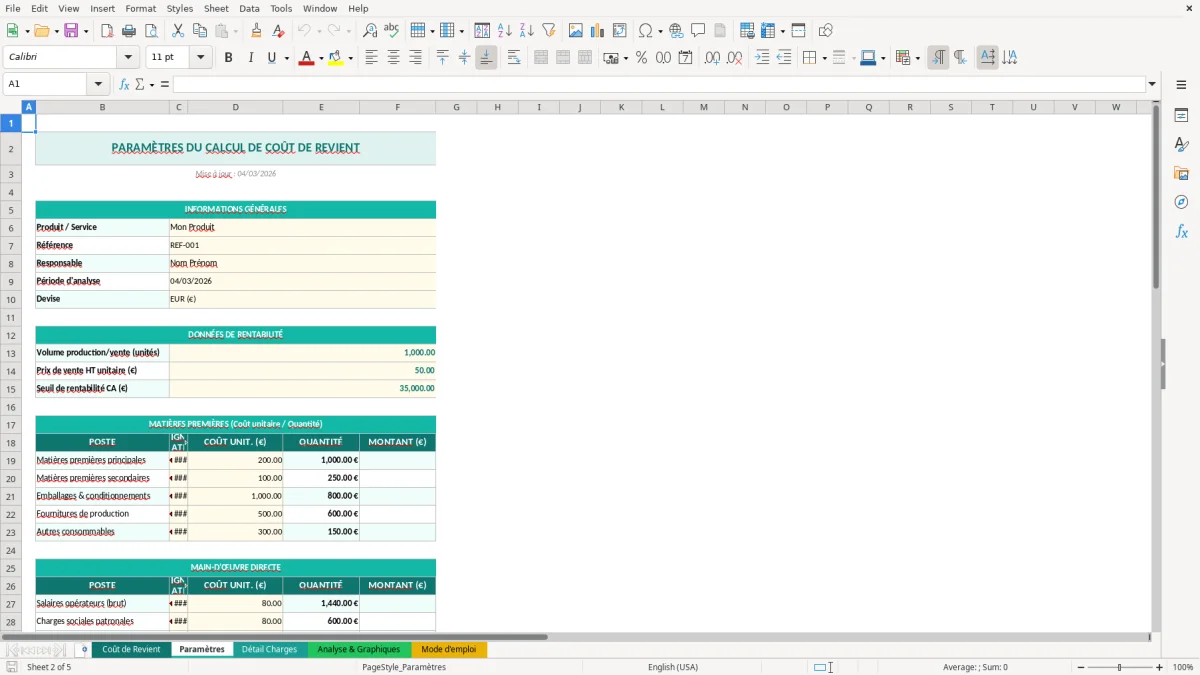

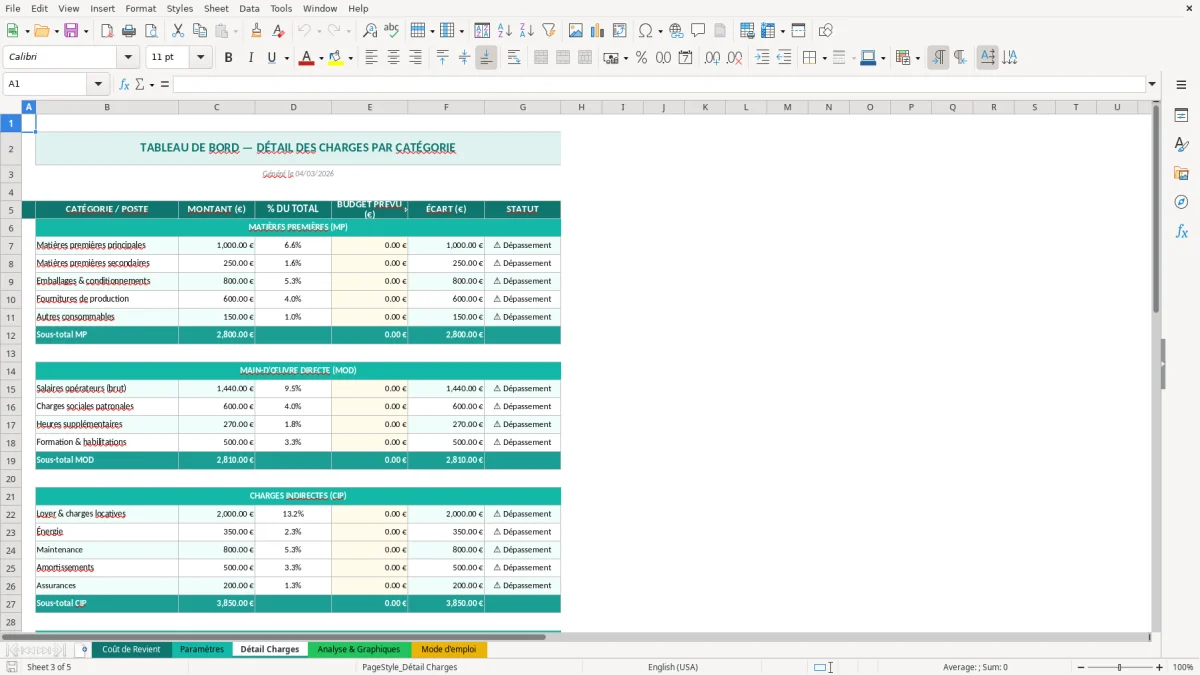

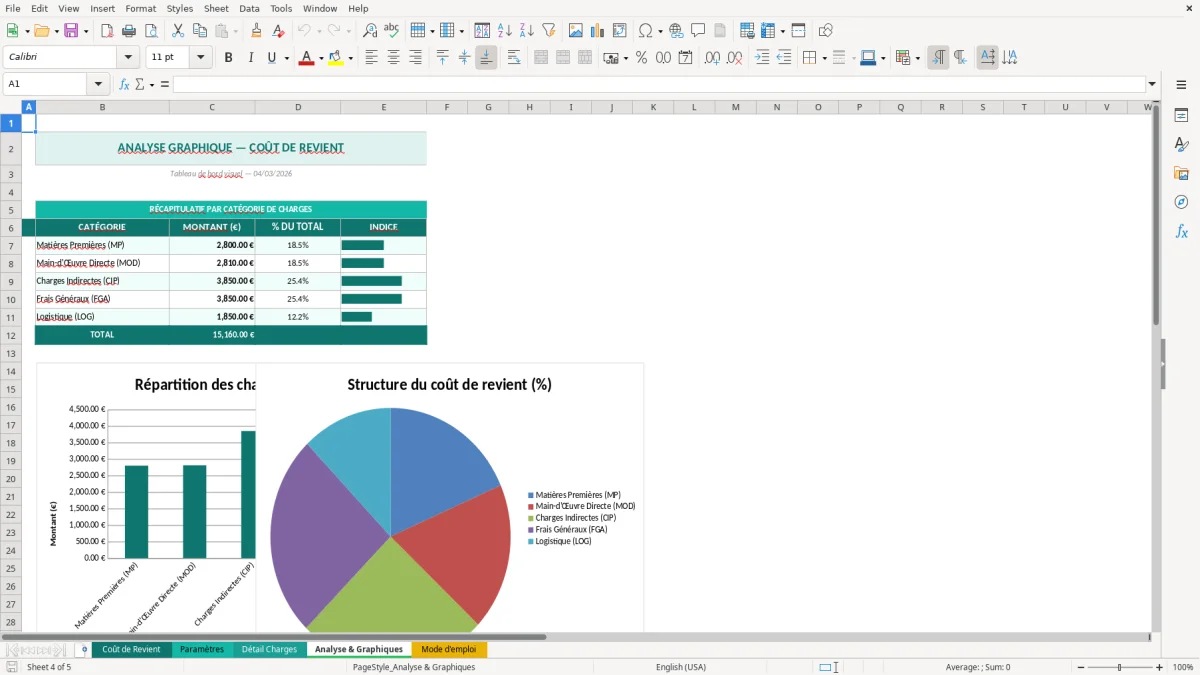

Le classeur que tu trouves sur ExcelDoc est structuré en 5 onglets : Coût de Revient (Figure 1) pour la synthèse et le calcul, Paramètres (Figure 2) pour les listes et hypothèses, Détail Charges (Figure 3) pour la saisie ligne à ligne, Analyse & Graphiques (Figure 4) pour la lecture et la répartition visuelle, et Mode d'emploi (Figure 5) pour l’ordre de saisie et les règles. Les totaux et répartitions se recalculent automatiquement à partir des charges saisies et des paramètres.

Ce fichier est prévu pour un usage opérationnel : artisan, atelier, petite production, prestations avec temps passé, ou commerce qui veut connaître sa marge réelle après charges. Tu démarres par Paramètres, tu saisis tes charges dans Détail Charges, puis tu lis le résultat dans Coût de Revient et les graphes.

Quand tu ouvres le fichier, commence par l’onglet Paramètres (Figure 2). Tu y retrouves les hypothèses et listes utilisées par le reste du classeur (catégories, clés de répartition, unités). Ensuite, va dans Détail Charges (Figure 3) : c’est la zone de saisie ligne par ligne, pensée pour coller au réel (une ligne = une charge, une période, un poste, un commentaire). Les cellules de saisie sont mises en évidence, et les totaux se mettent à jour sans que tu aies à recopier des formules.

Une fois ta base de charges renseignée, ouvre Coût de Revient (Figure 1). Tu y vois la synthèse : total des charges, répartition par postes, et un coût unitaire si tu renseignes une quantité/unité de production (selon les paramètres). Enfin, passe sur Analyse & Graphiques (Figure 4) : tu as une lecture visuelle des postes et un comparatif qui sert en revue de marge ou en pilotage. Si tu te demandes dans quel ordre faire les choses ou comment ventiler une charge ambiguë, l’onglet Mode d'emploi (Figure 5) te donne la méthode et les règles de saisie à respecter pour que le calcul reste propre.

Le calcul coût de revient sert à répondre à une question simple : combien te coûte réellement ce que tu vends, avant même de parler de prix de vente. Sur le terrain, tu t’en sers dans trois cas récurrents. D’abord, quand tu dois arrêter un prix ou renégocier un tarif : si tu n’as que « matière + un peu de main d’œuvre », tu sous-estimes presque toujours les charges indirectes (atelier, véhicule, encadrement, logiciels, assurance). Ensuite, quand tu sens que la marge « comptable » est correcte mais que la trésorerie ne suit pas : le coût de revient aide à voir si un produit/prestation finance vraiment la structure. Enfin, quand tu compares deux façons de produire (interne vs sous-traitance, série courte vs série longue, livraison incluse vs facturée) : le coût de revient donne une base chiffrée pour arbitrer.

Dans une TPE/PME, le coût de revient est rarement calculé dans un outil dédié. Tu récupères des éléments dans la compta (charges par nature), tu complètes avec des infos opérationnelles (heures, quantités, kilomètres, rebuts), puis tu tries à la main. C’est là que les erreurs arrivent : une charge saisie deux fois (facture + prélèvement), une charge oubliée (abonnement, maintenance), une ventilation implicite qui change d’une personne à l’autre. Le classeur est structuré pour casser ce problème : l’onglet Détail Charges (Figure 3) sert de « journal » de charges propre, et l’onglet Coût de Revient (Figure 1) agrège et présente les résultats.

Concrètement, tu peux l’utiliser pour un coût de revient unitaire (ex. coût par pièce, par intervention, par chantier type) ou pour un coût de revient sur période (ex. mois/trimestre) si tu raisonnes en panier de production. L’onglet Analyse & Graphiques (Figure 4) devient utile quand tu dois expliquer un écart : hausse énergie, hausse sous-traitance, plus de temps non facturable, etc. Même sans changer ton organisation, tu gagnes en cohérence : mêmes catégories, mêmes règles, mêmes hypothèses, donc un chiffre comparable d’une période à l’autre.

En France, la comptabilité classe les charges par nature (achats, services extérieurs, impôts et taxes, salaires, charges sociales, dotations…), alors que le coût de revient a besoin d’une lecture par destination : matière directe, main-d’œuvre directe, charges indirectes de production, frais généraux, parfois logistique et commercial selon ton objectif. Le point important : tu ne cherches pas à « refaire la compta », tu cherches une passerelle exploitable. C’est pour ça que l’onglet Paramètres (Figure 2) a un rôle clé : tu définis tes postes et tes règles de ventilation une fois, puis tu t’y tiens.

La ventilation est la zone à risque. Deux entreprises avec la même compta peuvent sortir deux coûts de revient différents simplement parce qu’elles n’ont pas la même clé de répartition. Dans la pratique, les clés les plus utilisées sont : heures de main-d’œuvre (atelier/prestation), quantité produite, chiffre d’affaires, surface occupée, kilomètres, ou effectif. L’important, c’est d’avoir une clé stable et défendable. Si tu changes de clé tous les mois, tu ne pilotes plus, tu reconstruis. Dans le classeur, tu saisis la charge au bon endroit dans Détail Charges (Figure 3), et tu ajustes la logique côté Paramètres plutôt que de bricoler des formules au milieu des totaux.

Autre point de cohérence : rapprochement avec les données comptables. Même si tu ne fais pas une réconciliation parfaite, garde une discipline minimale : à la fin du mois (ou du trimestre), compare le total des charges prises dans le fichier avec un total comptable (balance ou grand livre) sur la même période. Tu détectes vite les oublis (assurances, abonnements, frais bancaires) et les doublons. Si tu es en TVA, attention : un coût de revient se raisonne le plus souvent en HT pour rester comparable, sauf cas spécifiques (activité non assujettie, TVA non récupérable). Le classeur est fait pour que tu puisses garder tes hypothèses propres dans Paramètres et éviter de mélanger des montants HT/TTC selon les sources.

Cette même rigueur de suivi se retrouve dans le livre de recettes et dépenses, où les écritures de fin de période permettent aussi de repérer rapidement les écarts entre flux enregistrés et pièces comptables.

L’erreur la plus fréquente, c’est de confondre coût de revient et coût variable. Tu prends matière + sous-traitance + un peu de temps passé, et tu conclus que « ça marge ». Sauf que les charges indirectes finissent par tomber quand même : loyers, amortissements, assurances, encadrement, outils, abonnements, maintenance, véhicule, énergie. Si tu ne les mets pas dans le calcul, tu pilotes au ressenti. La méthode simple : liste tes charges fixes récurrentes et force-toi à les passer dans Détail Charges (Figure 3), même si tu dois les répartir avec une clé imparfaite. Un chiffre approximatif mais complet est plus utile qu’un chiffre précis mais incomplet.

Deuxième erreur : mélanger des unités et des périodes. Tu calcules un coût unitaire avec des charges annuelles, mais une quantité mensuelle. Ou tu mets une charge ponctuelle (réparation, prime, achat exceptionnel) dans un mois sans la lisser, puis tu compares les mois entre eux et tu paniques. Conseil terrain : décide dès le départ si tu pilotes au mois, au trimestre, ou à l’année, et reste cohérent. Si tu fais du mensuel, tu peux isoler les charges exceptionnelles (commentaire + catégorie dédiée) pour les analyser à part, au lieu de les laisser polluer la tendance.

Troisième erreur : double comptage ou périmètre flou. Typiquement, tu intègres la main-d’œuvre via un taux horaire chargé, et tu ajoutes en plus une partie des salaires/charges sociales en charges indirectes. Ou tu comptes un véhicule en leasing dans « frais généraux » et tu remets du carburant/entretien dans « logistique » sans savoir si c’est voulu. Pour éviter ça, impose une règle : soit tu passes la main-d’œuvre en direct (heures × coût horaire) et tu exclus ces charges des indirectes, soit tu n’intègres pas d’heure et tu répartis les salaires en indirect. L’onglet Mode d'emploi (Figure 5) sert justement à formaliser tes règles de périmètre pour que le fichier reste cohérent quand tu reviens dessus ou quand quelqu’un d’autre le met à jour.

Dernier piège : les charges « invisibles » (temps non facturable, retours, SAV, rebuts, déplacements non refacturés). Elles ne sont pas dans une facture fournisseur, donc elles disparaissent du coût de revient si tu ne les modélises pas. Même dans Excel, tu peux les traiter en charges internes : une ligne dédiée dans Détail Charges, basée sur une estimation (heures, kilomètres, pourcentage de rebuts). Tu ne cherches pas la perfection, tu cherches à rendre la décision plus fiable.

À ce stade, il reste à intégrer la fiscalité de l’entreprise dans les charges d’impôt pour que le coût de revient reflète aussi ce qui pèse réellement sur le résultat.

Le classeur contient 5 onglets : Coût de Revient, Paramètres, Détail Charges, Analyse & Graphiques, et Mode d'emploi. Chaque onglet a un rôle séparé entre saisie, hypothèses, synthèse et restitution.

Oui, ça se fait dans l’onglet Paramètres (Figure 2). Tu modifies les libellés et hypothèses à cet endroit, puis la synthèse et les graphiques se mettent à jour à partir de ces paramètres.

Le classeur est au format .xlsx et fonctionne sur Excel desktop (Windows/Mac) avec les fonctionnalités standard de tableaux et graphiques. Évite l’édition dans des outils qui ne supportent pas correctement les validations, mises en forme et graphiques.

En pratique, il est généralement calculé en HT si tu récupères la TVA, pour rester comparable à ton prix de vente HT. Si ta TVA est non récupérable (cas spécifiques), raisonner en TTC peut être plus cohérent au niveau économique.

Tu télécharges le fichier, tu l’ouvres, puis tu lis l’onglet Mode d'emploi (Figure 5) pour suivre l’ordre de saisie. Ensuite tu renseignes Paramètres, tu saisis tes charges dans Détail Charges, et tu consultes le résultat dans Coût de Revient et Analyse & Graphiques.