Avoir Client Excel – Modèle Gratuit (2026)

1

Téléchargement gratuit

Classeur Excel pour saisir ventes/achats, calculer TVA collectée/déductible et préparer une déclaration. 6 onglets + tableau de bord.

Quand tu prépares ta déclaration de TVA dans Excel, tu te retrouves vite à recoller des exports de facturation, à refaire des totaux à la main et à douter du taux appliqué sur certaines lignes. Le temps part dans les contrôles (HT/TVA/TTC, arrondis, doublons), et l’erreur arrive souvent sur un détail banal : une date hors période, un taux mal saisi, une facture d’avoir comptée à l’envers.

Le classeur « déclaration TVA excel » est structuré en 6 onglets : Déclaration TVA, Saisie Ventes, Saisie Achats, Tableau de Bord, Paramètres, Mode d’emploi. Tu saisis tes écritures de vente et d’achat, puis les totaux alimentent la synthèse. L’objectif est que tes montants de TVA collectée et de TVA déductible soient calculés de façon cohérente à partir d’une base de lignes détaillées, plutôt que depuis des totaux ressaisis.

On l’a conçu pour une TPE/PME, une association ou un indépendant qui suit sa TVA hors logiciel comptable complet, ou qui veut une base de contrôle avant la saisie comptable. Tu démarres par Paramètres (période, taux, listes), puis tu remplis Saisie Ventes et Saisie Achats. L’onglet Mode d’emploi te sert de check-list pour ne pas mélanger encaissements, dates de facture et périodes déclarées.

Quand tu ouvres le fichier, tu vois 6 onglets dans cet ordre : Déclaration TVA (Figure 1), Saisie Ventes (Figure 2), Saisie Achats (Figure 3), Tableau de Bord (Figure 4), Paramètres (Figure 5), Mode d’emploi (Figure 6). Commence par Paramètres : c’est là que tu fixes la période de travail et les listes (taux, libellés) qui évitent les saisies incohérentes.

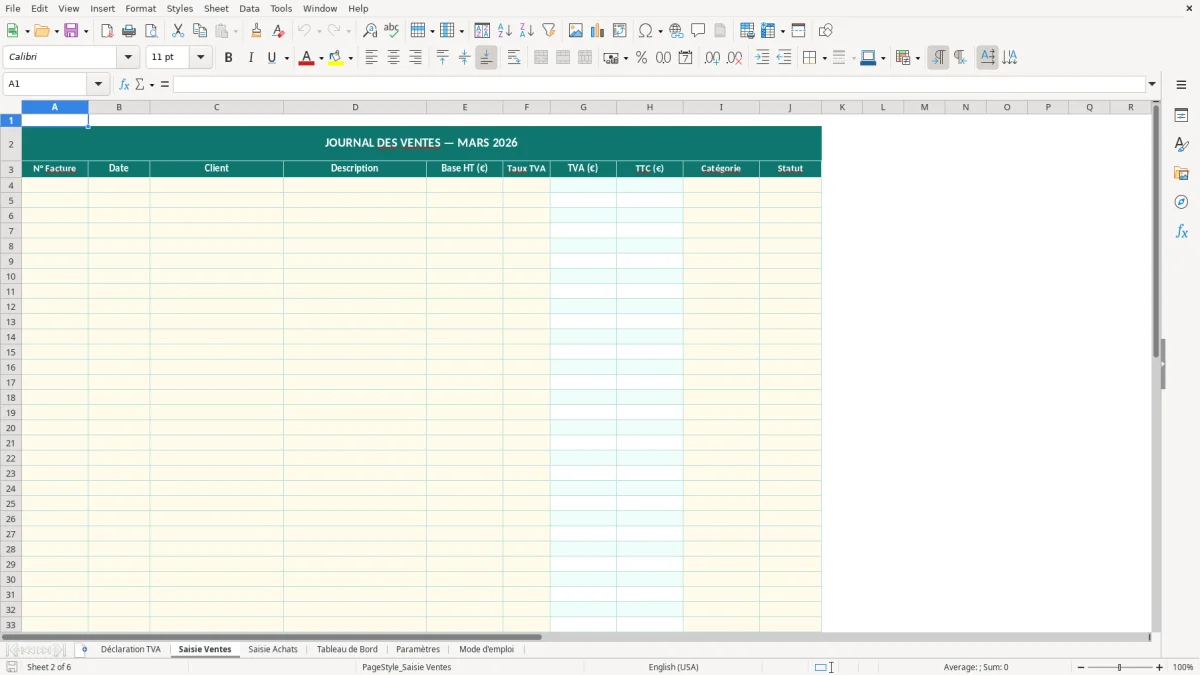

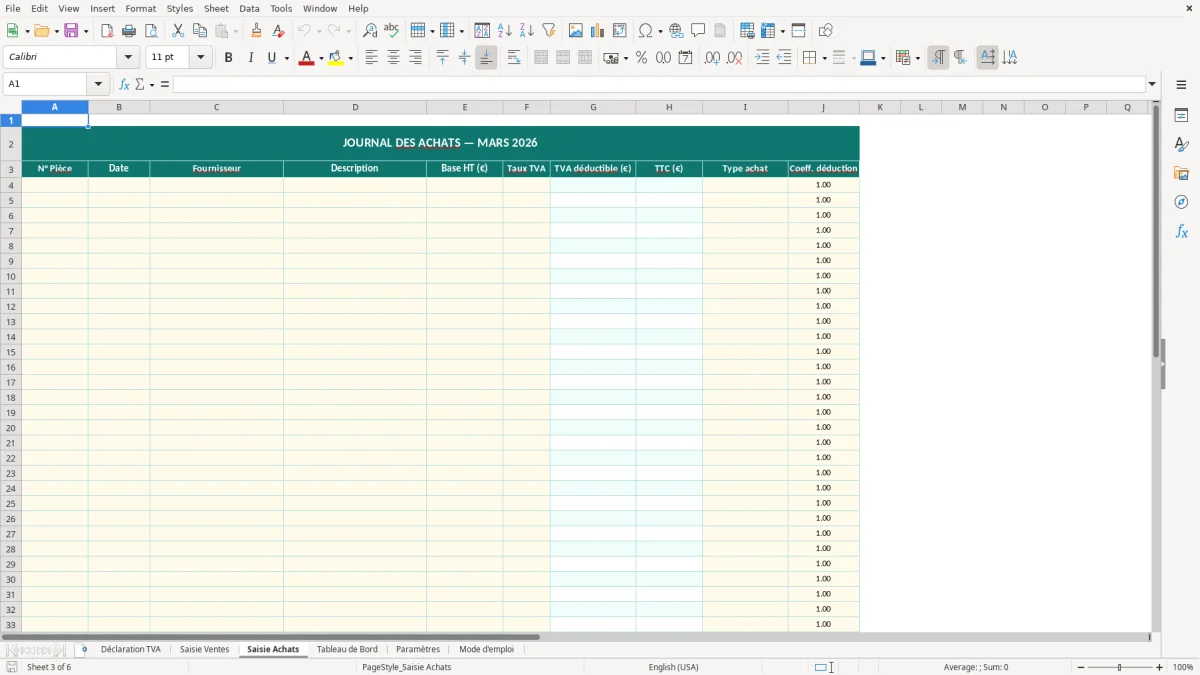

Ensuite, va dans Saisie Ventes (Figure 2). Tu y renseignes tes lignes de vente avec la date, le libellé et les montants. L’idée est de saisir au même niveau de détail que tes factures, pas un total mensuel. Fais pareil dans Saisie Achats (Figure 3) pour les factures fournisseurs (et notes de frais si tu les suis au même endroit).

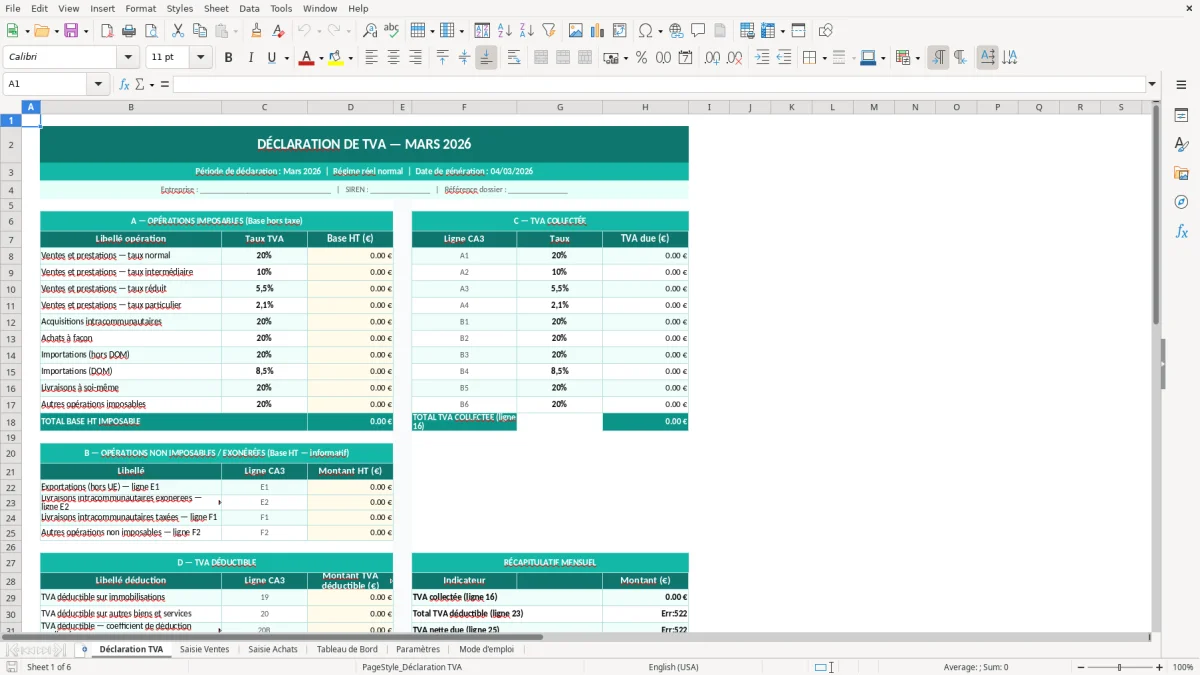

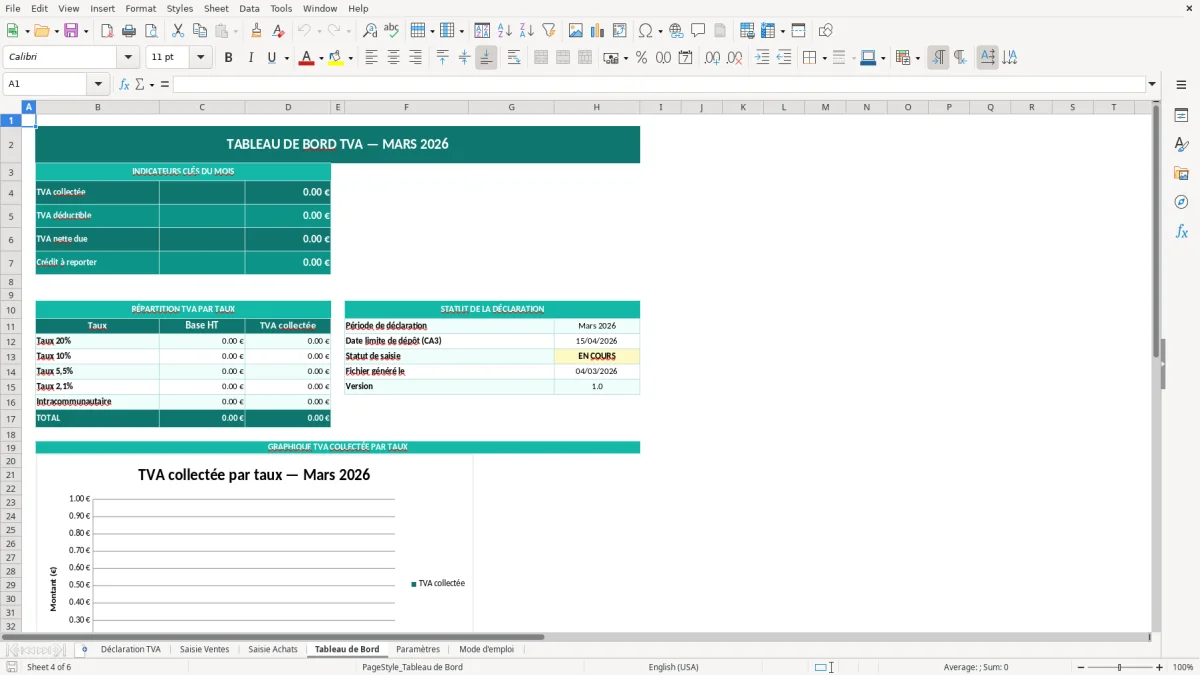

L’onglet Déclaration TVA (Figure 1) te sert de synthèse : tu y retrouves les totaux nécessaires au remplissage de la déclaration, à partir de la saisie. Le Tableau de Bord (Figure 4) te donne une vue « pilotage » : tendances, comparaison ventes/achats, repérage d’un mois atypique. L’onglet Mode d’emploi (Figure 6) précise la logique attendue (date de facture vs date d’encaissement, avoirs, imports) et ce qui doit rester inchangé pour ne pas casser la cohérence.

En pratique, tu utilises un fichier de déclaration TVA Excel dans trois cas fréquents. Premier cas : tu factures avec un outil simple (ou plusieurs outils) et tu n’as pas une vue consolidée des bases HT et de la TVA par période. Deuxième cas : tu as un cabinet comptable, mais tu veux un fichier de contrôle interne pour vérifier la cohérence avant de transmettre, surtout quand tu as des avoirs, des factures d’acompte ou des opérations mixtes. Troisième cas : tu es en phase de structuration (croissance, changement d’outil, multi-activités) et tu veux stabiliser un processus reproductible.

Le point commun, c’est la friction entre le détail des pièces et le total à déclarer. Sans outil structuré, tu te retrouves à travailler « au total » : total des ventes du mois, total TVA, total des achats, puis tu ajustes à la main. Ça masque les erreurs classiques : une facture hors période, une facture en double, un taux de TVA saisi en 20 % au lieu de 10 %, ou un avoir qui diminue le HT mais pas la TVA (ou l’inverse). Sur le terrain, l’erreur se voit souvent quand le TTC ne tombe pas juste sur quelques lignes, mais si tu ne conserves pas la ligne source, tu passes du temps à reconstituer.

La structure en 6 onglets est pensée pour coller à ce flux. Tu saisis dans Saisie Ventes (Figure 2) et Saisie Achats (Figure 3), puis tu contrôles dans Déclaration TVA (Figure 1) ce que tu vas reporter. Le Tableau de Bord (Figure 4) sert à détecter un mois « bizarre » : TVA collectée trop basse malgré un chiffre d’affaires stable, ou au contraire un pic de TVA déductible lié à un investissement. Paramètres (Figure 5) évite que chacun utilise ses propres libellés et taux, ce qui est la première source d’incohérence dans un fichier partagé.

Conseil terrain si tu bosses à plusieurs : définis une règle unique de saisie dès le départ (qui saisit, quand, à partir de quelle source). Et garde une colonne « Référence pièce » (numéro de facture) si elle existe dans ton export, même si tu n’en as pas besoin pour la déclaration. C’est ce qui te fait gagner du temps quand tu dois justifier un montant ou retrouver une ligne qui explique un écart.

En France, la TVA se déclare et se paie selon un régime et une périodicité (mensuelle, trimestrielle, ou annuelle avec acomptes selon le régime simplifié). Dans la majorité des cas professionnels, tu déposes via l’espace professionnel sur impots.gouv.fr, et tu dois être capable de justifier les montants déclarés à partir de tes pièces (factures émises, factures reçues) et de ta comptabilité. Même si tu utilises Excel, la logique de base ne change pas : TVA collectée sur les ventes, TVA déductible sur les achats éligibles, et un solde à payer ou un crédit.

Le point technique qui fait mal en contrôle, c’est la période d’exigibilité. Selon ton activité, tu peux être à la TVA sur les débits ou sur les encaissements (notamment pour certaines prestations de services). Concrètement, ça change la date que tu dois utiliser pour rattacher la TVA à une période. Dans un fichier Excel, si tu ne fixes pas une règle claire (date de facture vs date d’encaissement), tu vas « lisser » sans t’en rendre compte et tu finiras avec des décalages récurrents d’un mois sur l’autre. L’onglet Mode d’emploi (Figure 6) est là pour rappeler cette discipline de saisie.

Autre point : la déductibilité n’est pas automatique. Tu dois avoir une facture conforme, la TVA doit être mentionnée, et certaines dépenses sont exclues ou limitées (selon les cas : véhicules de tourisme, dépenses sans justificatif, etc.). Excel ne remplace pas cette analyse, mais il t’aide à tracer les montants. Si tu as des opérations à taux différents (5,5 %, 10 %, 20 %), le fait de centraliser les taux et de saisir ligne par ligne te permet d’expliquer un montant de TVA par un mix de bases, plutôt que par un seul total.

Enfin, pense aux avoirs et régularisations. Une déclaration TVA propre suppose que les avoirs viennent diminuer la base et la TVA de la période où tu les prends en compte, avec une logique identique à celle des factures. Dans un tableur, le piège est de saisir l’avoir comme une vente positive « en moins » dans un autre onglet, ou de l’oublier. La bonne pratique, c’est d’utiliser la même structure que les factures et de laisser les montants négatifs jouer leur rôle, puis de vérifier dans la synthèse (Déclaration TVA, Figure 1) que l’impact est bien visible.

La première erreur, c’est de travailler uniquement au total. Tu prends un total HT de ventes, tu appliques un taux, puis tu « ajustes » parce que le TTC ne colle pas avec ta banque. Ça marche parfois sur un mois simple, puis ça casse dès que tu as un mix de taux, un avoir, ou une facture de fin de mois. La conséquence est simple : tu n’as pas de piste d’audit. Quand un montant est contesté (ou quand tu te rends compte d’un écart), tu dois refaire le mois depuis zéro.

Deuxième erreur : mélanger les périodes, surtout quand tu récupères des exports. Une facture de fin de mois saisie sur le mois suivant, ou un achat saisi deux fois parce qu’il apparaît dans deux extractions différentes, et ta TVA déductible explose artificiellement. Le réflexe terrain : fais un contrôle de complétude à chaque période. Dans le Tableau de Bord (Figure 4), repère une anomalie de tendance, puis reviens dans Saisie Ventes (Figure 2) ou Saisie Achats (Figure 3) pour filtrer les dates et repérer les lignes hors période.

Troisième erreur : confondre HT et TTC à la saisie. Ça arrive surtout quand la colonne n’est pas explicite ou quand tu importes des données avec des intitulés ambigus. Sur une déclaration TVA, une seule colonne mal interprétée te décale tout. La bonne pratique : impose une convention unique (montant HT saisi, TVA calculée, TTC calculé), ou l’inverse, mais pas un mix. Et si tu importes, mappe toujours les colonnes d’export vers les colonnes attendues, puis fais un contrôle sur 5 factures prises au hasard : HT + TVA = TTC.

Quatrième erreur : ignorer les cas particuliers (autoliquidation, opérations exonérées, export, intracommunautaire). Si tu es concerné, Excel doit au minimum te permettre de distinguer ces lignes. Sinon, tu vas les noyer dans la TVA à 20 % et tu feras une déclaration incohérente. Si ton activité commence à cumuler ces cas, garde Excel comme outil de contrôle et passe la production de la déclaration dans un process comptable cadré, mais continue à conserver dans le tableur une base de justificatifs et de rapprochement.

Dernier piège : modifier la structure au fil de l’eau (colonnes déplacées, formules écrasées). Dans un fichier partagé, c’est la cause n°1 des totaux faux. Utilise Paramètres (Figure 5) pour faire évoluer le référentiel, et évite de toucher aux zones de calcul. Si tu dois ajouter un champ, fais-le en fin de tableau, et teste sur une période clôturée pour vérifier que la synthèse ne bouge pas.

Quand la structure est figée, il reste surtout à suivre les mouvements de trésorerie avec un tableau des encaissements pour vérifier que la synthèse ne bouge pas.

Le fichier contient 6 onglets : Déclaration TVA, Saisie Ventes, Saisie Achats, Tableau de Bord, Paramètres, Mode d’emploi. Tu saisis dans Ventes/Achats, puis tu contrôles la synthèse dans Déclaration TVA.

Tu peux ajouter des colonnes de saisie tant que tu ne touches pas aux zones de calcul et de synthèse. Fais-le en fin de tableau, garde les colonnes existantes au même endroit, puis vérifie sur une période test que la synthèse ne change pas.

Le classeur est un .xlsx standard, utilisable sur Excel desktop. Évite l’édition dans des outils qui ne gèrent pas bien la mise en forme et les validations (certaines versions web) si tu veux conserver l’affichage et les listes.

Non. La déclaration doit être justifiable par tes pièces (factures) et ta comptabilité, et la TVA se déclare selon les règles d’exigibilité et de déductibilité applicables à ton activité (CGI et doctrine BOFiP). Le fichier sert de base de calcul et de contrôle, pas de substitut à la tenue comptable.

Tu télécharges le .xlsx, tu l’ouvres, puis tu commences par Paramètres (Figure 5) pour définir la période. Ensuite tu saisis tes lignes dans Saisie Ventes (Figure 2) et Saisie Achats (Figure 3), et tu vérifies les totaux dans Déclaration TVA (Figure 1).