Gestion Patrimoine Immobilier Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

Simule mensualité, coût total, intérêts et échéancier d’un emprunt immobilier sur 5 onglets Excel.

Quand tu prépares un achat immobilier, le vrai point dur n’est pas seulement le taux affiché par la banque. Tu dois aussi vérifier la mensualité supportable, le coût total du crédit, la part d’intérêts payée au début du prêt et la façon dont l’échéancier s’étale sur la durée choisie. Si tu fais ça à la main dans un tableur classique, tu perds du temps et tu multiplies les risques d’erreur sur le capital restant dû, la date de première échéance ou le montant total remboursé.

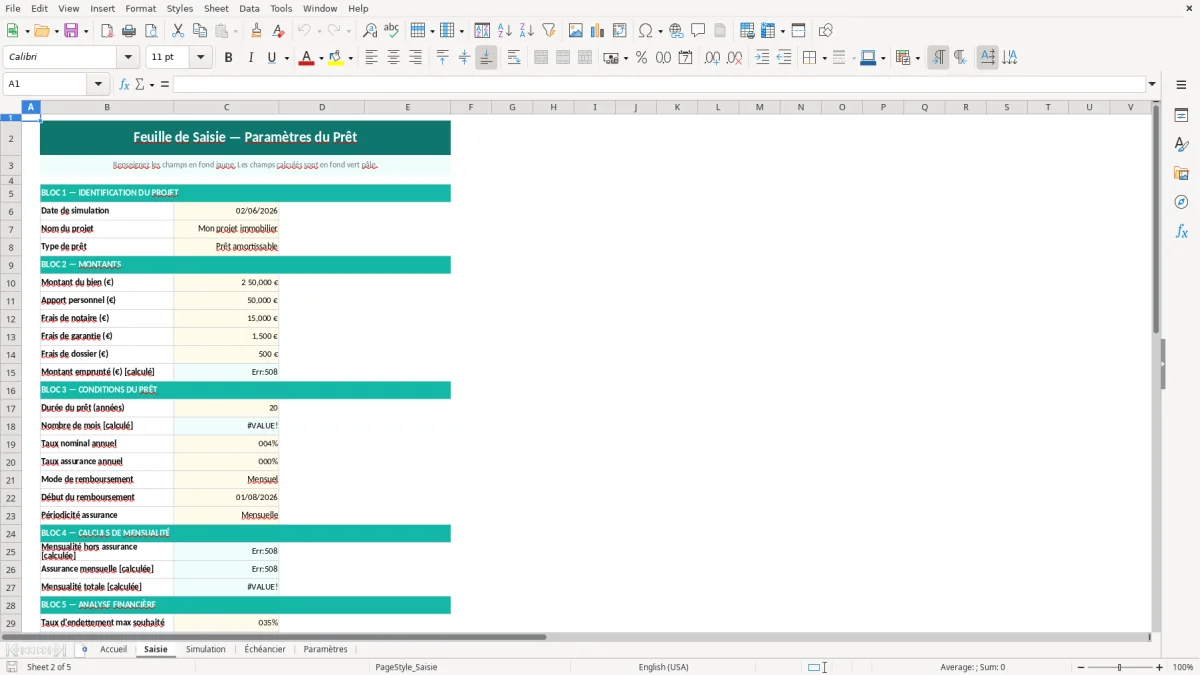

Le classeur que tu trouves sur ExcelDoc est structuré en 5 onglets : Accueil, Saisie, Simulation, Échéancier et Paramètres. L’onglet Saisie sert à renseigner le montant emprunté, la durée, le taux et les hypothèses de départ ; Simulation calcule les résultats ; Échéancier détaille les lignes de remboursement ; Paramètres centralise les choix de calcul. Le code montre aussi une mise en forme dédiée à la saisie, des cellules protégées et des contrôles de validation pour limiter les erreurs de manipulation.

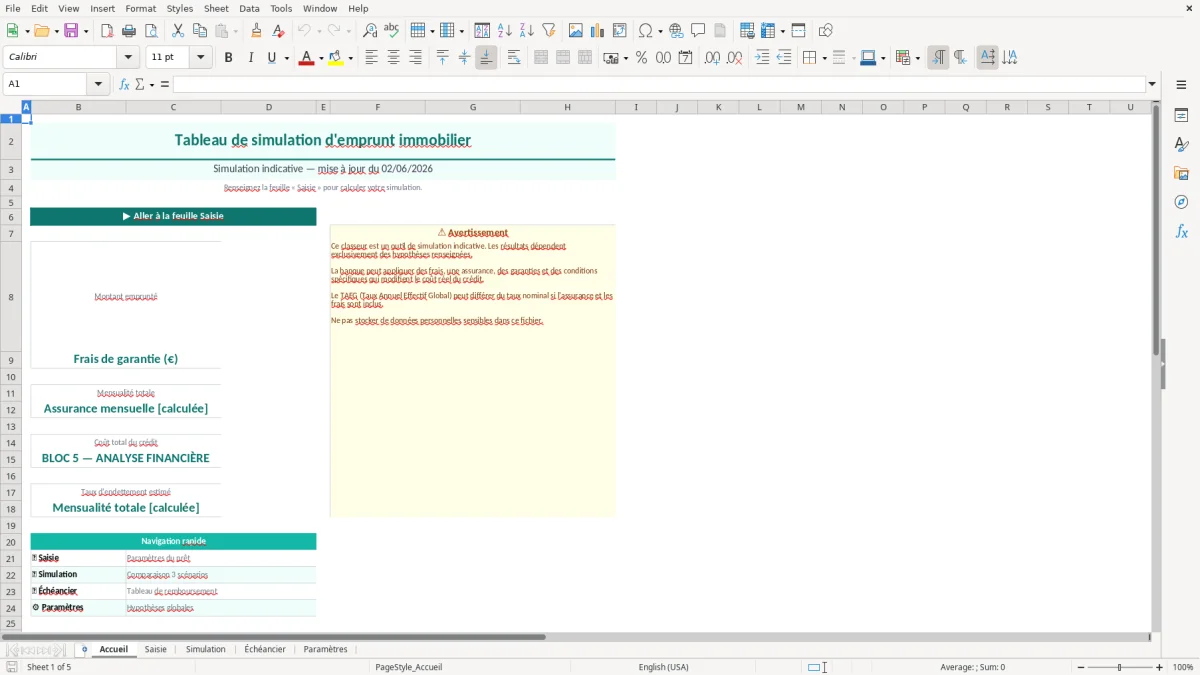

Ce fichier est conçu pour un particulier qui compare plusieurs offres, pour un courtier qui veut standardiser une simulation, ou pour un conseiller qui doit présenter un plan de remboursement lisible. Tu peux l’ouvrir tel quel, tester une hypothèse simple, puis ajuster les champs d’entrée sans toucher aux cellules de calcul. La Figure 1 présente l’accueil, la Figure 2 la zone de saisie, puis les autres onglets détaillent le calcul et le suivi.

À l’ouverture, l’onglet Accueil sert de point d’entrée et rappelle la logique du fichier. L’onglet Saisie, visible en Figure 2, concentre les champs à renseigner : tu y saisis les hypothèses du prêt dans les cellules colorées en jaune pâle, et tu laisses les zones de calcul intactes. Le code applique une mise en forme de saisie, des bordures fines et des protections sur les zones qui ne doivent pas être modifiées, ce qui réduit les effacements accidentels.

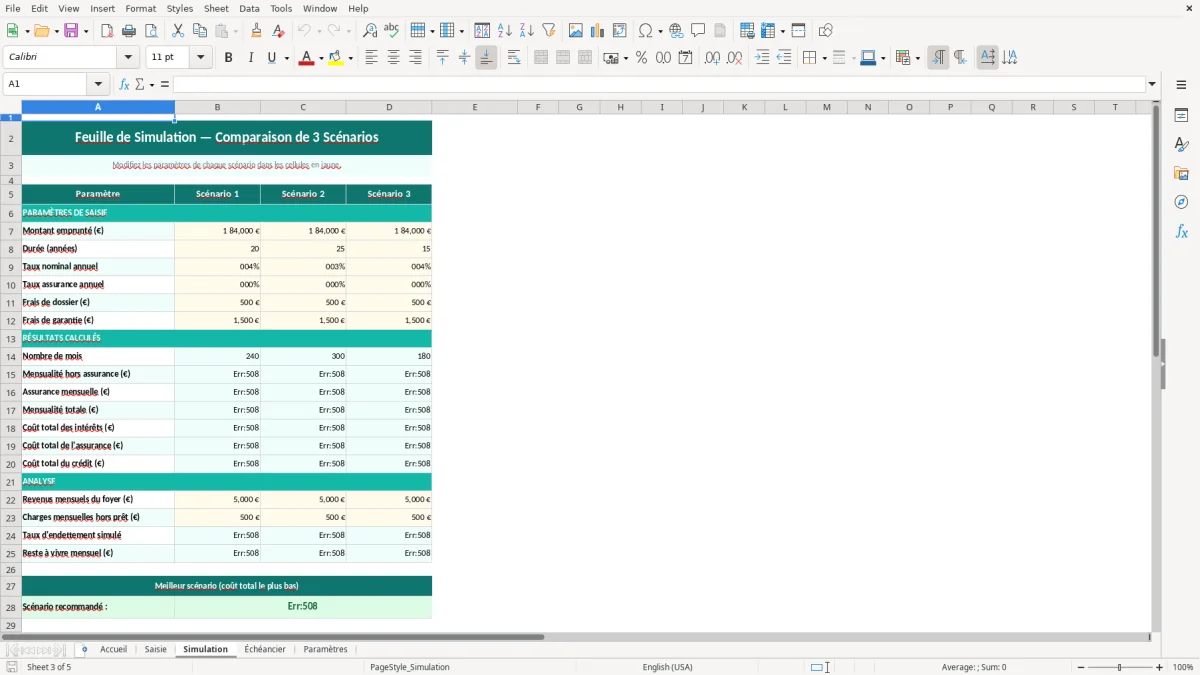

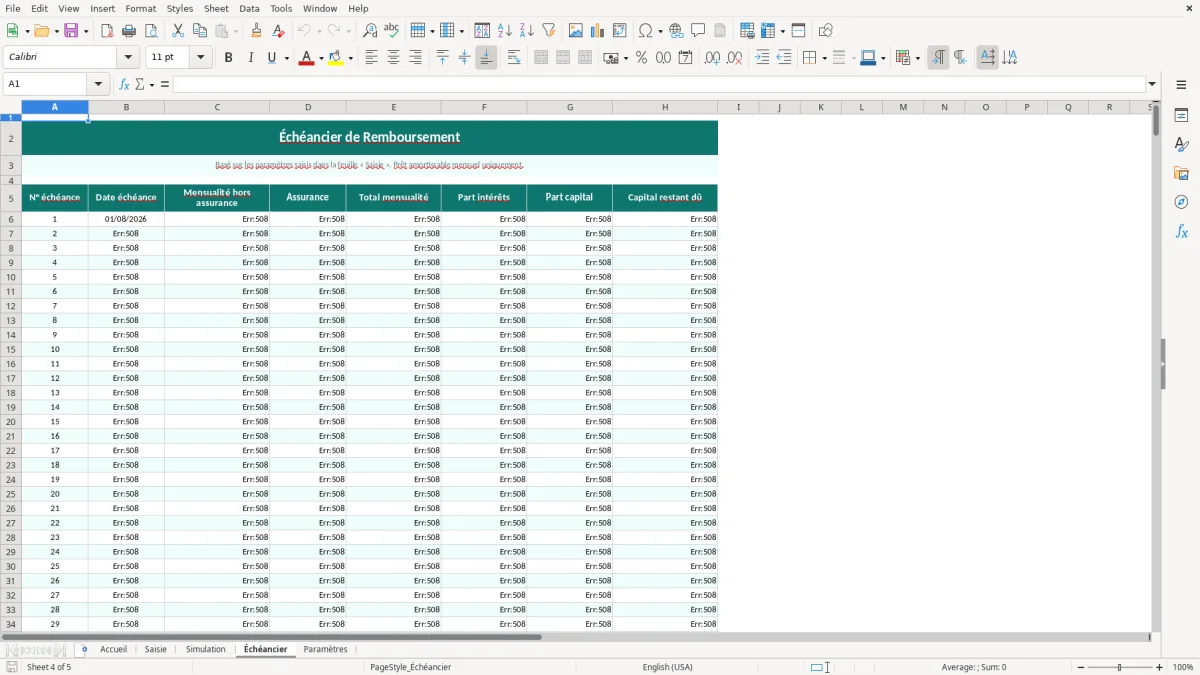

L’onglet Simulation reprend les résultats consolidés. C’est là que tu lis la mensualité, le coût total et les indicateurs de comparaison, sans avoir à ouvrir une formule dans chaque cellule. L’onglet Échéancier déroule ensuite le remboursement ligne par ligne, avec un capital initial, des remboursements successifs et un suivi du reste dû. L’onglet Paramètres centralise les valeurs techniques du modèle ; si tu veux adapter le fichier à un autre profil de prêt, tu modifies d’abord cet onglet, puis tu vérifies que les formules de simulation restent cohérentes. L’onglet Mode d’emploi n’apparaît pas dans la structure fournie ici, donc le classeur s’appuie sur l’Accueil pour guider la prise en main.

Un tableau simulation emprunt immobilier Excel sert d’abord à quelqu’un qui doit trancher vite entre plusieurs scénarios de financement. En pratique, ce n’est pas seulement l’acheteur qui l’utilise. Tu retrouves aussi des courtiers, des agents immobiliers qui veulent expliquer un plan de financement, des artisans ou professions libérales qui évaluent leur capacité d’endettement avant un achat de local, et des dirigeants de TPE qui arbitrent entre apport, durée et trésorerie. Le besoin est simple : savoir si une mensualité de 1 250 € sur 20 ans passe, ou si elle met l’exploitation en tension.

Dans les dossiers réels, le temps perdu vient surtout des allers-retours entre la banque, les simulations en ligne et les notes perso. Un taux nominal à 3,8 %, une assurance à ajouter, un différé partiel de 3 mois, puis une durée de 240 mois, et tu te retrouves vite avec des calculs dispersés. Le classeur évite ce morcellement. Tu saisis tes hypothèses une seule fois, puis tu compares le coût total, le poids des intérêts et la progression du capital restant dû sans réécrire les formules. Sur un dossier avec 3 offres, tu évites aussi les erreurs de copie entre fichiers, qui sont fréquentes quand on recalcule à la main des tableaux d’amortissement de 200 à 300 lignes.

Le vrai intérêt métier, c’est la lecture immédiate. Un professionnel ne cherche pas seulement une mensualité théorique. Il veut voir si le financement tient avec les charges réelles, si la date de première échéance décale le premier prélèvement, et si le montant total remboursé reste compatible avec l’opération. Pour un achat à 260 000 € avec 40 000 € d’apport, le même taux peut donner deux niveaux de risque très différents selon que tu empruntes sur 180 ou 240 mois. Le fichier sert précisément à mettre ces différences sur la table, sans langage bancaire inutile.

La Figure 2 montre l’onglet Saisie, avec des champs courts et lisibles. C’est un point important sur le terrain : plus les cellules à remplir sont visibles, moins tu vas écraser une formule ou laisser une hypothèse vide. Pour quelqu’un qui doit produire une note de financement ou préparer un rendez-vous bancaire, ce format est plus utile qu’un simulateur web fermé, parce que tu gardes la main sur les hypothèses et tu peux archiver le fichier avec le dossier client.

À ce stade, la même logique de saisie trouve sa place dans une comptabilité d’exploitation agricole, où chaque hypothèse reste lisible et réutilisable dans le dossier client.

Sur le plan technique, un tableau de simulation de prêt immobilier repose sur une logique d’amortissement classique : capital emprunté, taux périodique, nombre d’échéances, puis décomposition de chaque échéance entre intérêts et remboursement du principal. En Excel, la qualité du fichier dépend moins de la présentation que de la stabilité des formules. Si tu utilises une formule de mensualité basée sur un taux annuel, il faut la convertir proprement en taux mensuel, sinon ton coût total dérive dès que tu passes sur 180, 204 ou 240 mois. Un écart de 0,05 point sur le taux peut représenter plusieurs milliers d’euros sur la durée totale.

Le classeur de cette page est pensé pour isoler les paramètres de calcul dans l’onglet Paramètres. C’est la bonne méthode. Tu évites ainsi de mélanger la donnée brute et la formule, ce qui limite les accidents quand tu copies le modèle pour un second dossier. La logique est aussi plus robuste si tu dois comparer un prêt amortissable classique et une variante avec différé. Dans ce cas, le tableau doit garder une base unique de capital initial et recalculer l’enchaînement des échéances sans que tu retouches chaque ligne manuellement. C’est ce qui rend l’échéancier exploitable sur un volume de 180 à 300 mensualités.

Il faut aussi penser à la lisibilité numérique. Sur un tableau de simulation, arrondir trop tôt fausse la dernière ligne de l’échéancier. En pratique, tu peux afficher la mensualité à 2 décimales, mais garder des calculs internes avec plus de précision. Sinon, le capital restant dû final n’arrive pas exactement à zéro, et tu te retrouves à corriger à la main une dernière ligne qui devrait être automatique. Pour une simulation sérieuse, c’est la précision du calcul qui compte, pas seulement l’affichage.

Ce type de fichier est utile parce qu’il remplace les calculs opaques d’un simulateur externe par un modèle que tu peux contrôler. Tu vois où intervient chaque valeur, tu peux tester l’impact d’un apport plus élevé, et tu peux vérifier l’effet d’une durée plus courte sur le total des intérêts. Si tu compares deux emprunts de 220 000 € sur 20 ans et 25 ans, l’écart ne se lit pas seulement sur la mensualité ; il se voit surtout sur le total remboursé. Le classeur te laisse faire ce comparatif sans perdre la traçabilité des hypothèses.

L’erreur la plus fréquente consiste à saisir le taux annuel comme s’il était déjà mensuel. C’est un classique. Si tu prends 3,60 % par an et que tu l’appliques directement à une échéance mensuelle, ton tableau explose immédiatement. Sur un prêt de 200 000 €, la différence entre un taux annualisé correctement converti et un taux mal appliqué peut déformer la mensualité de plusieurs dizaines d’euros par mois, puis grossir sur 240 lignes. C’est précisément le genre d’erreur qu’on voit dans les fichiers bricolés à partir d’un vieux modèle mal documenté.

Deuxième piège : mélanger les arrondis d’affichage et les valeurs de calcul. Beaucoup de gens arrondissent chaque ligne à deux décimales puis réutilisent ce montant arrondi pour la ligne suivante. Résultat, le capital restant dû ne tombe pas juste à la fin. Sur un échéancier long, tu peux finir avec un solde résiduel de 1,18 € ou de -2,44 €. Ce n’est pas dramatique pour un affichage, mais ça devient gênant si tu joins le tableau à un dossier de financement ou à une note interne. Le bon réflexe est de conserver la précision en arrière-plan et de n’arrondir que pour la lecture.

Troisième erreur : oublier les hypothèses annexes, en particulier l’assurance emprunteur ou les frais de dossier, puis présenter la mensualité bancaire comme si elle représentait le coût réel. Ce raccourci fausse l’analyse de trésorerie. Une mensualité de 980 € sans assurance peut passer, alors qu’à 1 045 € assurance incluse elle devient plus tendue sur le budget mensuel. Dans les fichiers clients, c’est souvent là que naît l’écart entre simulation et réalité. Le tableau doit donc servir de base de travail, pas de slogan chiffré.

Le fichier limite aussi un autre défaut courant : la duplication de scénarios dans plusieurs classeurs sans savoir quelle version est la bonne. Quand tu testes 2 durées et 3 taux, tu obtiens vite 6 variantes. Si elles sont dispersées dans des fichiers différents, la comparaison devient fragile. La bonne pratique consiste à garder un seul classeur maître et à dupliquer les hypothèses dans un cadre lisible, en gardant les mêmes formats et les mêmes repères de colonnes. C’est plus fiable qu’un copier-coller successif dans des feuilles isolées.

Dans ce cadre, un tableau des charges sociales permet de garder les mêmes repères de calcul d’une hypothèse à l’autre, sans disperser les montants dans plusieurs fichiers.

Le classeur contient 5 onglets : Accueil, Saisie, Simulation, Échéancier et Paramètres. Tu y trouves les champs de saisie du prêt, les résultats consolidés, puis le détail du remboursement ligne par ligne.

Oui, tu peux modifier les hypothèses de montant, de durée et de taux dans les cellules prévues à cet effet. L’onglet Paramètres sert justement à ajuster la logique du modèle sans toucher aux zones de calcul principales.

Le classeur est conçu pour Excel compatible avec les fonctions classiques de calcul et la mise en forme conditionnelle. Il reste léger et ne demande pas de complément externe pour ouvrir les onglets et lire les formules.

Pour un emprunt immobilier, la simulation ne remplace pas l’offre de prêt ni le TAEG affiché par l’établissement prêteur. En pratique, le tableau sert à préparer la comparaison des mensualités et du coût total, mais le contrat final doit intégrer les éléments imposés par le cadre bancaire et la consommation.

Tu ouvres le fichier, tu vas sur l’onglet Saisie, puis tu renseignes les hypothèses du prêt dans les cellules prévues. Ensuite tu lis l’onglet Simulation pour le résultat global et l’onglet Échéancier pour le détail des remboursements.