Devis Travaux Bâtiment Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

Classeur SCI avec 9 onglets : loyers, charges, trésorerie, amortissement, compte de résultat, aide 2044 et tableau de bord.

Quand tu gères une SCI à l’IR, la comptabilité “terrain” ressemble souvent à un empilement de relevés bancaires, de quittances, de factures et d’un tableau maison. Tu passes du temps à reclasser les dépenses, à vérifier si une charge est récupérable, à justifier un solde de trésorerie, et à reconstituer les totaux au moment de la déclaration. Les erreurs classiques arrivent vite : double saisie d’une facture, période incohérente, oubli d’un loyer encaissé, ou mauvais total entre les charges et la trésorerie.

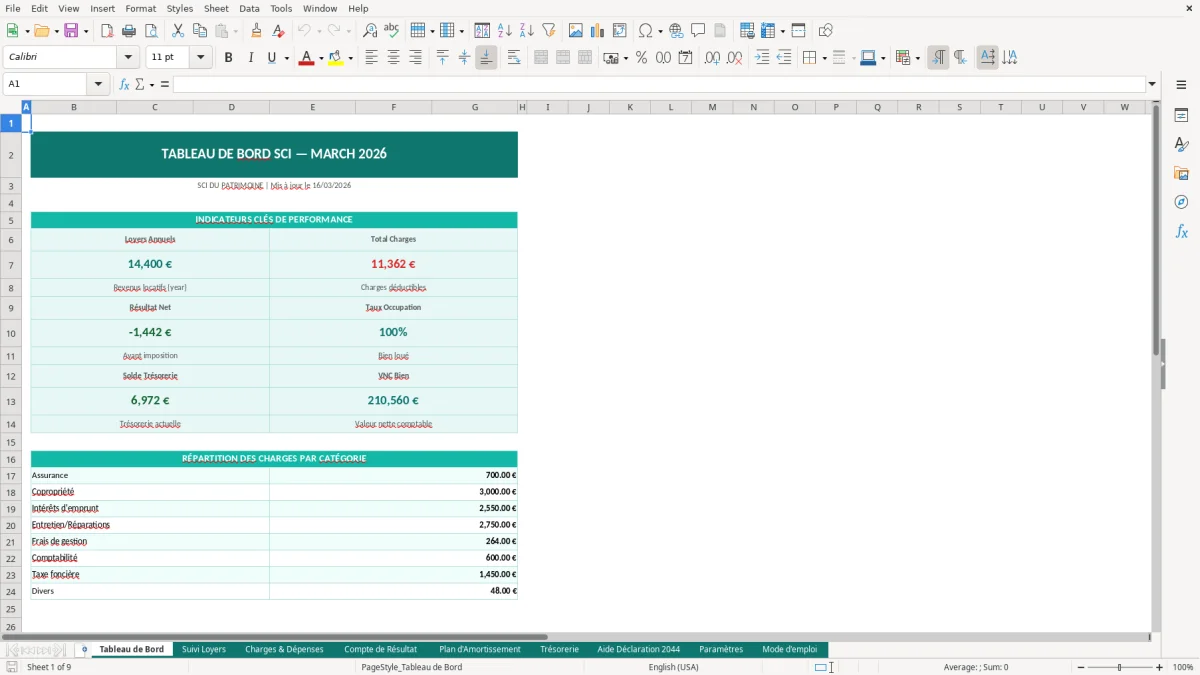

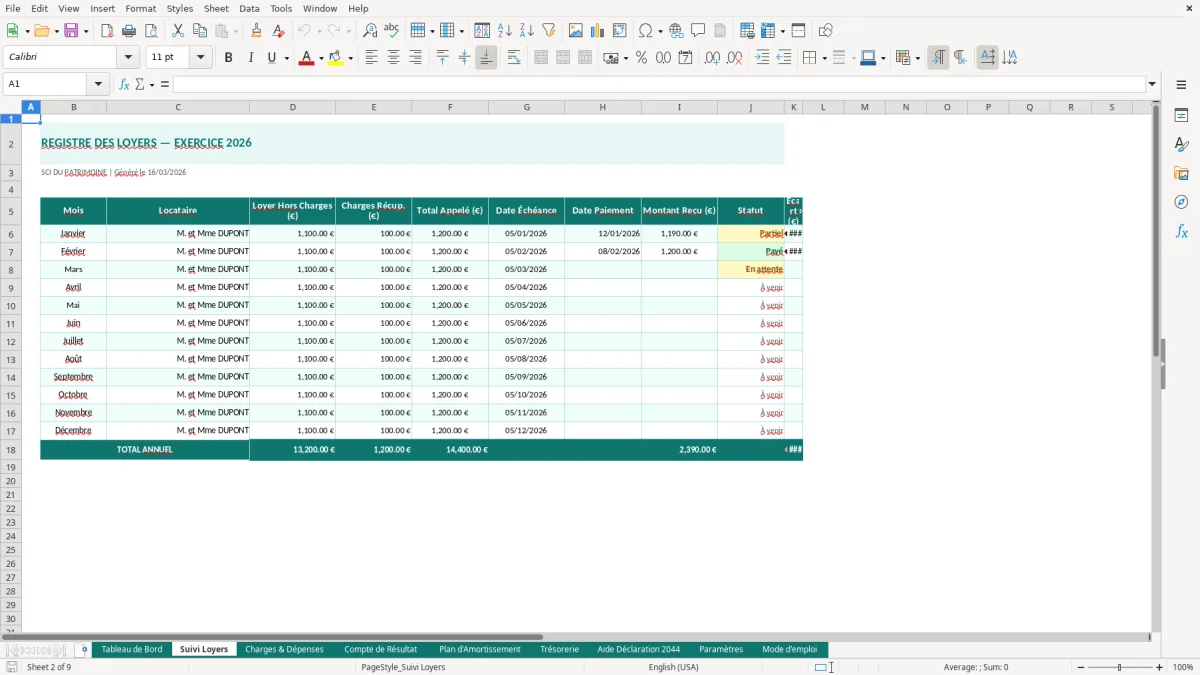

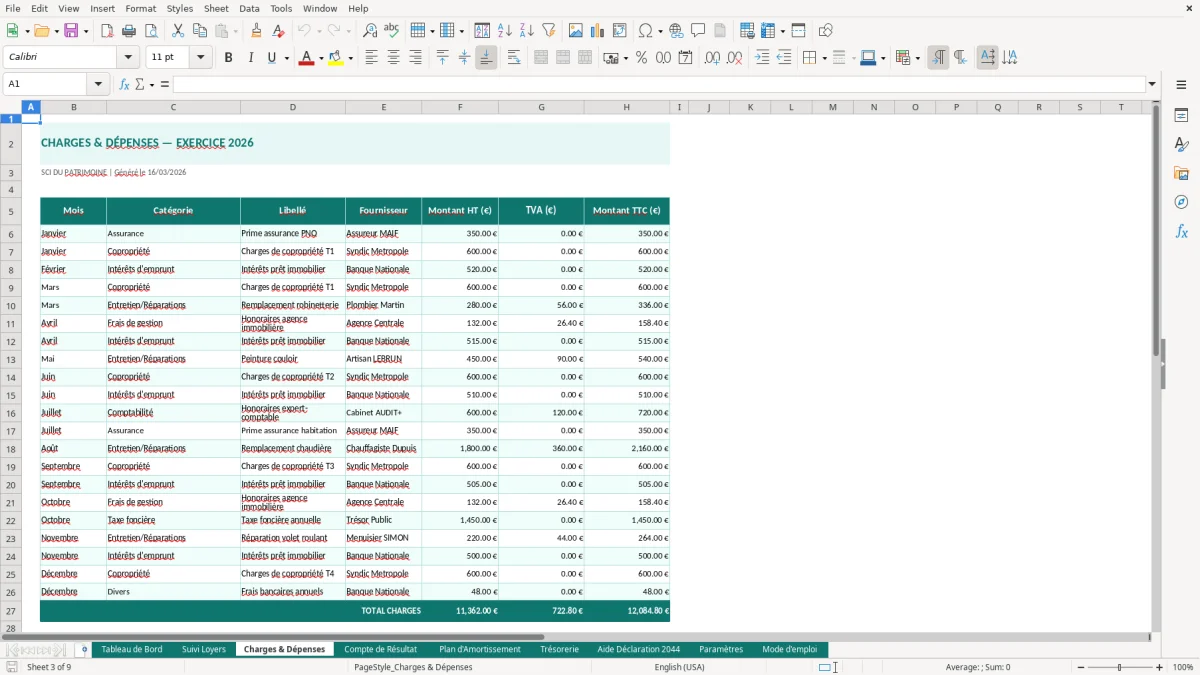

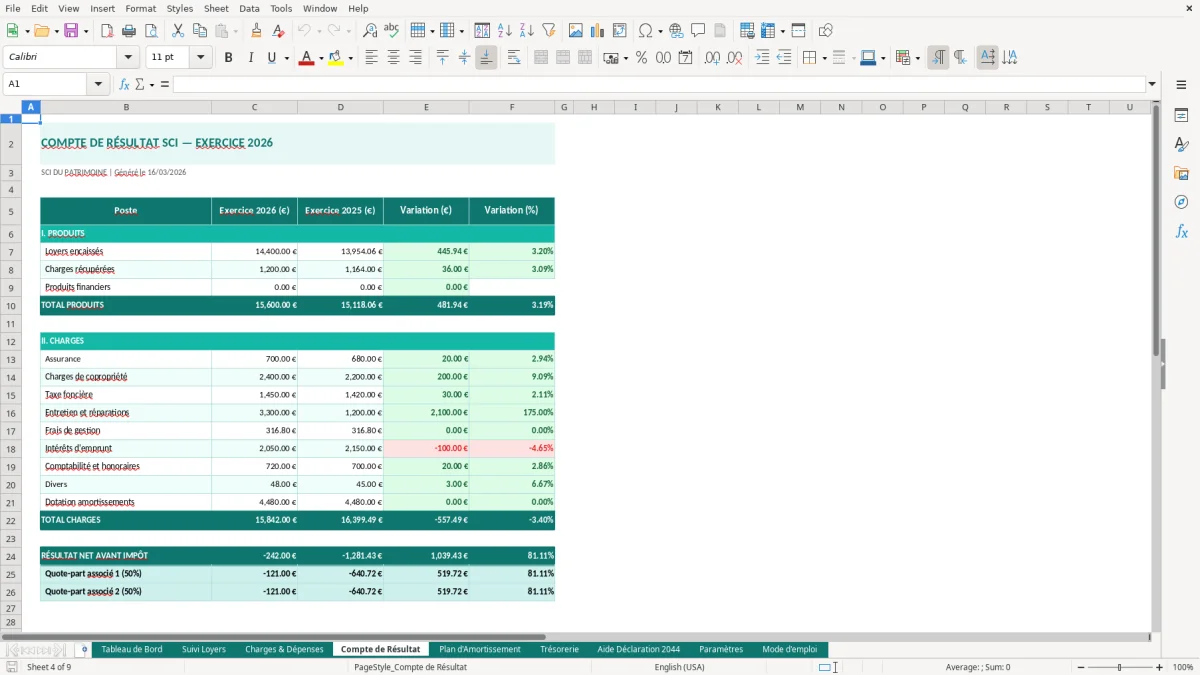

Le classeur que tu trouves sur ExcelDoc met tout au même endroit, avec une logique de saisie simple et des totaux qui se recalculent automatiquement. Il contient 9 onglets : Tableau de Bord (Figure 1), Suivi Loyers (Figure 2), Charges & Dépenses (Figure 3), Compte de Résultat (Figure 4), Plan d'Amortissement (Figure 5), Trésorerie (Figure 6), Aide Déclaration 2044 (Figure 7), Paramètres (Figure 8), Mode d'emploi (Figure 9). L’idée est de séparer ce que tu saisis (loyers, charges, mouvements de banque) de ce qui se calcule (synthèses, résultats, bases déclaratives).

Ce modèle de comptabilité SCI excel est pensé pour une gestion courante : suivi mensuel, préparation de tes totaux annuels, et mise au propre avant échanges avec l’expert-comptable si tu en as un. Pour démarrer, tu commences par Paramètres (Figure 8) puis tu saisis les flux au fil de l’eau dans Suivi Loyers (Figure 2), Charges & Dépenses (Figure 3) et Trésorerie (Figure 6). L’onglet Mode d'emploi (Figure 9) te sert de check-list pour ne pas mélanger les périodes et pour garder une piste de contrôle.

Quand tu ouvres le fichier, tu arrives sur le Tableau de Bord (Figure 1) : c’est une synthèse, tu n’y saisis pas de pièces. Passe ensuite sur Suivi Loyers (Figure 2) : tu y enregistres tes encaissements de loyers, avec une logique par période (mensuel en pratique) et par lot/locataire si ta SCI a plusieurs biens. L’onglet Charges & Dépenses (Figure 3) sert à enregistrer les factures et charges, avec une catégorisation (travaux, entretien, charges de copropriété, intérêts d’emprunt, assurances, taxe foncière, frais de gestion) pour alimenter les totaux. Trésorerie (Figure 6) est ton “journal banque” : tu y notes les mouvements réellement passés en banque pour rapprocher ton solde.

Compte de Résultat (Figure 4) et Aide Déclaration 2044 (Figure 7) sont des onglets de restitution : tu vérifies que tes loyers encaissés et tes charges payées sont cohérents, puis tu récupères les totaux par catégorie. Plan d'Amortissement (Figure 5) est à utiliser si tu veux suivre des amortissements en gestion (utile surtout si ta SCI est à l’IS ou si tu veux une vision patrimoniale), sans confondre amortissement et charge déductible en 2044. Paramètres (Figure 8) centralise ce qui doit rester stable (liste des catégories, informations SCI/bien), et Mode d'emploi (Figure 9) te rappelle l’ordre de saisie, les colonnes à renseigner et les contrôles à faire avant clôture.

Dans ce modèle, les zones de saisie sont visuellement distinctes (fond clair “saisie”), tandis que les zones de calcul et de total sont mises en avant (lignes de total, en-têtes). Si tu veux personnaliser, commence toujours par dupliquer le fichier puis adapte Paramètres (Figure 8) avant d’ajouter des colonnes dans les onglets de saisie.

En SCI, la difficulté n’est pas “faire des écritures” comme une société commerciale, c’est garder une trace exploitable de tous les flux et pouvoir expliquer un chiffre. Dans la pratique, tu dois être capable de répondre vite à des questions simples : combien de loyers ont été encaissés ce mois-ci, quelles charges ont été payées, quel est le solde banque de la SCI, et quelles dépenses correspondent à quel immeuble. Sans outil structuré, tu reconstruis tout au moment où tu en as besoin : demande d’un associé, préparation de l’assemblée, transmission au cabinet comptable, ou déclaration annuelle.

Le point sensible est le mélange des sources. Beaucoup de gérants partent du relevé bancaire comme “source unique”, puis complètent avec les factures quand il manque un libellé. Ça marche jusqu’au jour où tu dois distinguer : une charge récupérable vs non récupérable, une dépense d’entretien vs un gros travaux, un appel de fonds de copropriété vs la régularisation, ou une assurance payée d’avance. Si tu ne structures pas dès la saisie, tu perds du temps à reclasser et tu risques de sortir des totaux incohérents.

Le classeur ExcelDoc découpe volontairement les sujets : Suivi Loyers (Figure 2) pour les encaissements, Charges & Dépenses (Figure 3) pour la nature de la dépense, Trésorerie (Figure 6) pour le passage en banque. Ce découpage t’aide à travailler proprement même si tu as plusieurs biens et plusieurs locataires. Ensuite, Compte de Résultat (Figure 4) te donne une lecture “gestion” : loyers – charges, avec une cohérence de période, sans te demander de refaire des additions dans un tableau séparé.

Concrètement, ce que tu gagnes, c’est une routine. Tu peux saisir tes loyers à chaque encaissement, saisir une facture dès réception (ou au paiement, selon ton organisation), et pointer la banque une fois par mois. Le Tableau de Bord (Figure 1) sert de contrôle : si la trésorerie évolue dans un sens inattendu, tu vas directement voir l’onglet concerné. Même si tu délègues la compta à un cabinet, tu gardes un dossier propre, avec des totaux que tu comprends et des justificatifs que tu retrouves.

Pour une SCI à l’IR, tu es dans la logique des revenus fonciers : tu déclares les loyers et les charges déductibles sur la déclaration 2044 (ou 2044-SPE selon les cas), puis le résultat remonte sur ta déclaration de revenus. Dans les faits, la difficulté est moins le formulaire que la qualification des dépenses. Certaines charges sont déductibles, d’autres non, et certaines doivent être ventilées ou étalées selon la nature des travaux et la situation du bien. Si tu te contentes d’un total “charges” annuel sans détail, tu te retrouves à justifier après coup.

L’onglet Aide Déclaration 2044 (Figure 7) est là pour rassembler les totaux par grandes catégories. Ça ne remplace pas ton analyse fiscale, mais ça te force à classer : assurances, intérêts d’emprunt, frais de gestion, taxe foncière, charges de copropriété, travaux/entretien. L’intérêt, c’est la traçabilité : tu peux remonter d’un total vers la liste des dépenses saisies dans Charges & Dépenses (Figure 3), puis vers la facture.

Point terrain : la copropriété est souvent la source n°1 d’erreurs. Un appel de fonds n’est pas automatiquement “déductible” en bloc. Tu as des provisions, puis une régularisation annuelle, et des charges récupérables sur le locataire. Si tu suis uniquement la banque, tu additionnes ce qui est payé, mais tu ne sais plus ce que ça représente. La bonne pratique est de saisir l’appel de fonds comme tel (avec son libellé) et de garder une catégorie dédiée, puis d’ajuster lors de la régularisation. Le classeur aide parce que la catégorie est visible et stable (via Paramètres, Figure 8), ce qui rend l’ajustement plus simple.

Autre point : la période. La déclaration 2044 suit l’année civile, mais tes paiements peuvent être en décalage (assurance annuelle, taxe foncière, échéances d’emprunt). Si tu veux des chiffres fiables, impose-toi une règle : soit tu travailles “au paiement” pour coller à ta trésorerie, soit tu tiens une logique d’engagement en plus. Dans tous les cas, sépare bien l’enregistrement de la facture (Charges & Dépenses, Figure 3) et le mouvement banque (Trésorerie, Figure 6) pour comprendre les décalages sans réécrire ton historique.

L’erreur la plus fréquente, c’est la double comptabilisation. Tu saisis une facture dans un tableau “charges”, puis tu resaisis la même dépense quand tu fais ton relevé bancaire. Résultat : ton compte de résultat est faux, et tu passes du temps à chercher d’où vient l’écart. La méthode la plus robuste est de décider ce que chaque onglet représente : Charges & Dépenses (Figure 3) = la dépense documentée, Trésorerie (Figure 6) = le paiement. Tu peux avoir deux lignes pour un même événement, mais elles n’ont pas le même rôle. Si tu veux aller plus loin, ajoute une référence de pièce (numéro de facture) et reporte-la sur le paiement banque.

Deuxième erreur : les libellés “fourre-tout”. Si tu tapes “copro” une fois, “charges copro” une autre fois, puis “syndic” ailleurs, tes totaux par catégorie deviennent inutiles. C’est exactement pour ça que Paramètres (Figure 8) existe : tu stabilises une liste de catégories et tu t’y tiens. Même sans automatisation complexe, une nomenclature stable fait gagner du temps à la clôture.

Troisième erreur : confondre travaux, entretien, amélioration. Sur le terrain, tu as vite fait de mettre “travaux” pour tout ce qui ressemble à un chantier. Sauf que fiscalement, selon les cas, ça ne se traite pas de la même manière. Le classeur ne “décide” pas à ta place, mais il te pousse à classifier. Conseil actionnable : garde au minimum deux catégories distinctes dans Charges & Dépenses (Figure 3) : entretien/réparations d’un côté, travaux lourds de l’autre. Ensuite, au moment de la déclaration, tu requalifies si nécessaire avec tes justificatifs.

Quatrième erreur : ne pas rapprocher la banque. Beaucoup de gérants font leurs totaux à partir des factures, puis se retrouvent avec un solde bancaire qui ne colle pas. Trésorerie (Figure 6) te sert de contrôle croisé. Une fois par mois, tu pointes : solde début de mois, mouvements, solde fin. Si le tableau de bord (Figure 1) montre une trésorerie en baisse alors que ton résultat semble positif, c’est souvent un décalage d’encaissement, un remboursement d’emprunt, ou une dépense exceptionnelle mal classée. Avec des onglets séparés, tu identifies rapidement l’origine au lieu de tout recalculer.

À partir de ce rapprochement mensuel, il devient aussi plus facile de fixer des objectifs d’épargne cohérents avec la trésorerie réellement disponible.

Le classeur contient 9 onglets : Tableau de Bord, Suivi Loyers, Charges & Dépenses, Compte de Résultat, Plan d'Amortissement, Trésorerie, Aide Déclaration 2044, Paramètres, Mode d'emploi. Ils séparent la saisie des flux et les synthèses.

Oui, tu modifies d’abord l’onglet Paramètres (Figure 8) pour ajouter tes catégories et tes informations de biens/locataires. Ensuite, tu réutilises ces libellés à l’identique dans Charges & Dépenses (Figure 3) et Suivi Loyers (Figure 2) pour garder des totaux cohérents.

Le classeur est un .xlsx standard, utilisable sur Excel Microsoft 365 et Excel pour Windows/Mac récents. Pour éviter les écarts d’affichage, ouvre-le dans l’application Excel plutôt que dans un lecteur en ligne.

Il aide à regrouper les montants via l’onglet Aide Déclaration 2044 (Figure 7), mais il ne remplace pas la qualification fiscale de chaque dépense. La déclaration des revenus fonciers se fait via le formulaire 2044/2044-SPE selon ta situation, et tu dois conserver les justificatifs.

Tu télécharges le .xlsx, tu l’ouvres, puis tu commences par Paramètres (Figure 8) pour définir tes catégories et infos de base. Ensuite tu saisis tes flux dans Suivi Loyers (Figure 2), Charges & Dépenses (Figure 3) et Trésorerie (Figure 6), et tu contrôles les totaux sur le Tableau de Bord (Figure 1).