Devis Travaux Bâtiment Excel – Modèle Gratuit (2026)

2

Téléchargement gratuit

Calcule capital, versements, rendement et courbes d’intérêts composés sur 3 onglets : simulation, comparaison et mode d’emploi.

Quand tu veux vérifier l’effet des intérêts composés, le calcul manuel devient vite pénible. Tu testes un capital de départ, un versement mensuel, un taux annuel, puis tu recommences parce que le résultat ne colle pas à ton scénario réel.

Le classeur que tu trouves sur ExcelDoc te donne une simulation structurée sur 3 onglets : Intérêts Composés, Comparaison Scénarios et Mode d’emploi. Il calcule l’évolution d’un capital dans le temps, compare plusieurs hypothèses de rendement et affiche les résultats sous forme de tableau et de courbe, avec une mise en forme prête à lire dès l’ouverture.

Il est conçu pour toi si tu gères une épargne personnelle, un portefeuille de titres, un projet de placement en entreprise ou une projection de capitalisation simple. Tu ouvres le fichier, tu renseignes tes paramètres de base, et tu lis immédiatement l’impact d’un taux, d’un versement ou d’une durée sur le capital final.

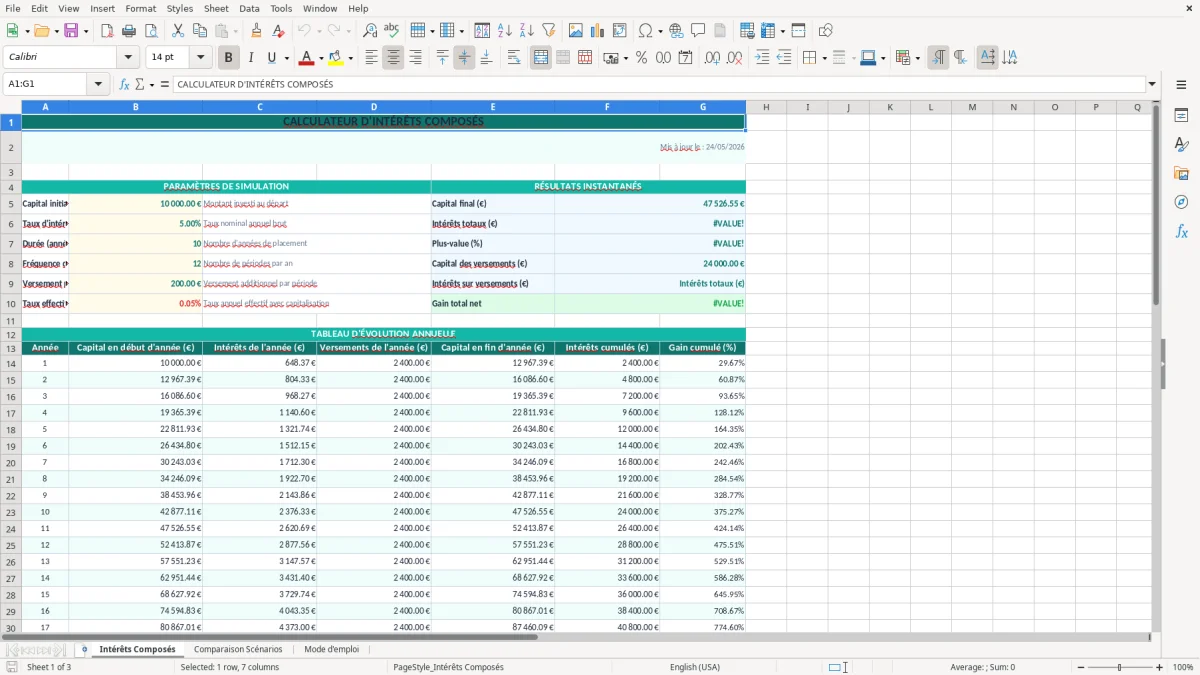

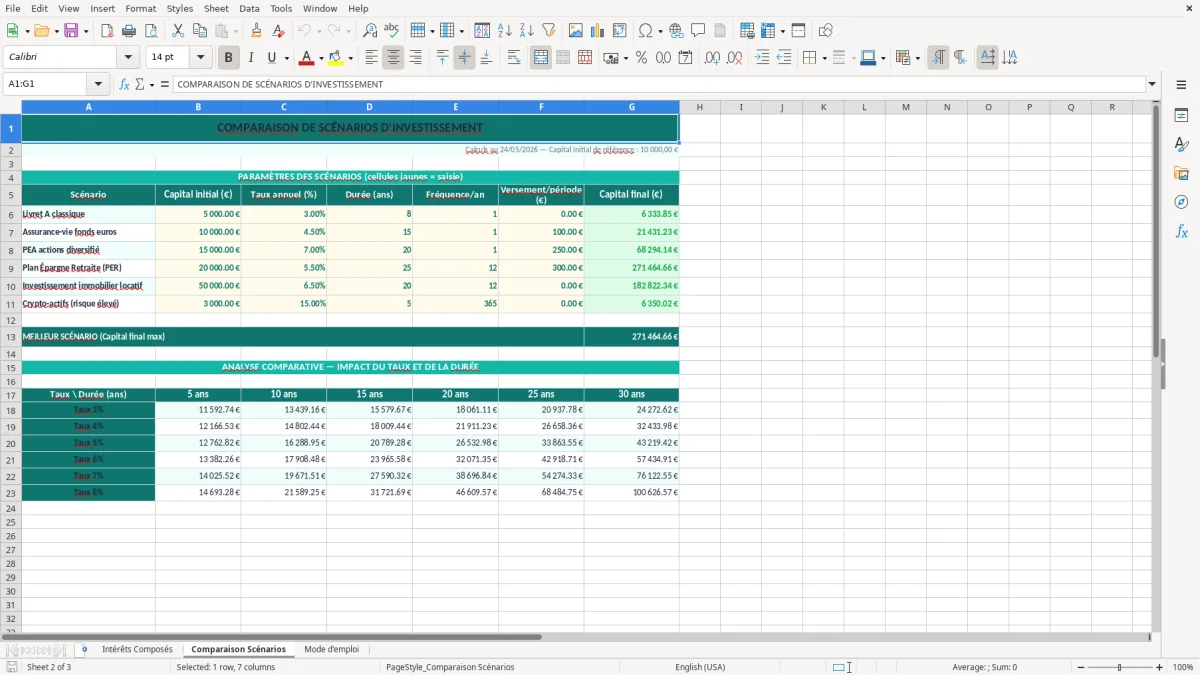

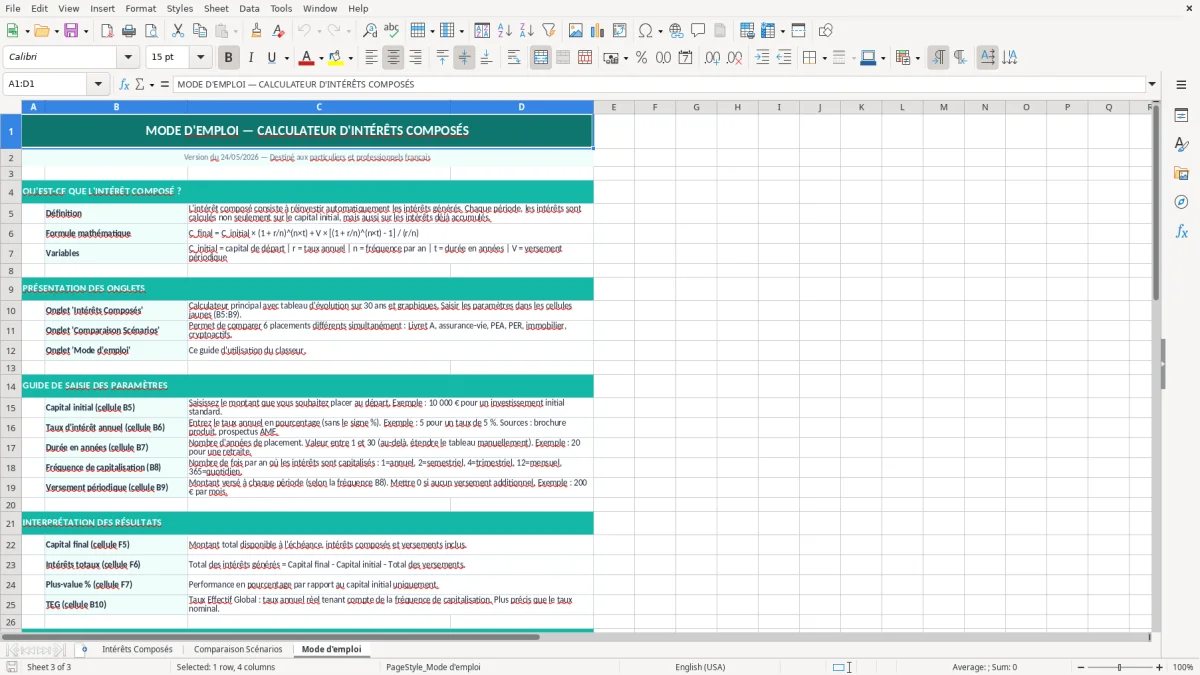

À l’ouverture, tu trouves d’abord l’onglet Intérêts Composés. C’est la feuille de simulation principale. Tu y saisis les paramètres de départ dans les cellules d’entrée prévues, puis le classeur calcule le capital évolué et la trajectoire du placement sans intervention supplémentaire de ta part. L’onglet Comparaison Scénarios sert à mettre côte à côte plusieurs hypothèses de taux ou de durée pour voir l’écart de capital final. L’onglet Mode d’emploi rappelle la logique du fichier et la manière de remplir les champs dans le bon ordre.

Les cellules de saisie sont visuellement distinctes des résultats. Les zones de calcul sont protégées pour éviter qu’une formule soit écrasée par erreur, et la mise en forme utilise des couleurs différentes pour les entrées, les totaux et les alertes. Tu ne touches pas aux formules si tu veux garder la cohérence du calcul. Si tu adaptes le fichier à ton usage, commence par les paramètres de base, teste un scénario simple avec 1 000 € sur 12 mois à 5 %, puis vérifie que la courbe et le capital final correspondent bien à ce que tu attends.

Ce type de fichier sert d’abord à quelqu’un qui doit simuler un capital dans la durée sans sortir un tableur bricolé à la main à chaque test. Tu le vois chez un conseiller patrimonial indépendant, chez un dirigeant de TPE qui prépare une réserve de trésorerie placée à moyen terme, chez un salarié qui arbitre entre livret, assurance-vie et compte-titres, ou chez un professionnel qui veut mesurer l’effet d’un versement programmé de 150 € par mois sur 10 ans. Le point commun est simple : on veut savoir ce que devient une somme quand elle produit elle-même des gains, puis que ces gains sont réinvestis.

Dans la pratique, le calcul intérêts composés Excel évite les erreurs de séquence. Si tu prends 10 000 € à 4 % par an pendant 8 ans, tu n’obtiens pas 13 200 € par simple multiplication linéaire, mais environ 13 687 €, parce que les intérêts de chaque année s’ajoutent au capital qui sert ensuite de base au calcul suivant. La différence paraît faible au départ, puis elle devient visible dès que la durée s’allonge. Sur un versement mensuel, l’écart entre un calcul approximatif et un calcul composé peut dépasser plusieurs centaines d’euros au bout de quelques années, surtout si tu ajoutes des dépôts réguliers.

L’onglet Intérêts Composés répond à ce besoin de projection. Il te permet de poser les variables de base, puis de lire un capital final, une progression dans le temps et une trajectoire de valorisation. L’onglet Comparaison Scénarios est utile quand tu hésites entre deux hypothèses de rendement, par exemple 3 % et 5 % annuels : sur 20 000 € placés pendant 15 ans, l’écart de résultat devient vite concret et aide à arbitrer sans faire trois fichiers différents. Pour un usage métier, c’est surtout un gain de temps sur les échanges internes, les hypothèses d’investissement et les comptes rendus de décision.

Le fichier convient aussi à des usages plus techniques, comme la préparation d’un dossier de financement, d’un prévisionnel de trésorerie ou d’une note de simulation pour une allocation d’actifs prudente. Tu peux t’en servir pour cadrer une hypothèse de rendement cible, vérifier l’impact d’un apport initial et comparer une capitalisation sans versement à une capitalisation avec versement périodique. La logique reste la même : poser un capital, appliquer une période, projeter un taux, puis relire le résultat sans retaper les formules à chaque fois.

Le classeur n’a pas besoin d’un cadre réglementaire lourd pour fonctionner, mais il repose sur une logique mathématique précise qu’il faut garder propre si tu veux un résultat exploitable. Les intérêts composés se calculent sur une base qui évolue, ce qui veut dire que la formule doit intégrer le capital antérieur et pas seulement le capital initial. C’est la différence entre une croissance simple et une capitalisation réelle. Dans un fichier Excel, cette logique doit rester cohérente d’une cellule à l’autre, sinon tu obtiens un résultat visuellement propre mais faux dans son mécanisme.

Le sujet devient technique dès que tu compares des fréquences différentes. Un taux annuel de 6 % ne donne pas le même résultat s’il est appliqué une fois par an, douze fois par an ou au fil de versements mensuels. Si tu places 5 000 € avec 200 € versés chaque mois pendant 5 ans, la structure du calcul doit tenir compte du calendrier des apports, sinon tu sous-estimes l’effet cumulé des versements. Le bon réflexe est de distinguer le paramètre de rendement, la périodicité des apports et la durée d’exposition, parce que c’est ce trio qui détermine le capital final.

Dans ce type de fichier, la rigueur vient aussi de la protection des cellules de calcul. Le code crée des styles distincts pour les zones de saisie, les résultats et les alertes, puis applique des bordures et des formats numériques adaptés à l’euro et au pourcentage. C’est utile parce qu’un utilisateur peut très vite écraser une formule en croyant remplir une case vide. Le classeur isole donc les champs modifiables et garde les zones de calcul sous contrôle. Si tu compares deux approches, mieux vaut un onglet de simulation avec formules verrouillées qu’un tableau libre où chaque ligne peut être modifiée manuellement. Le premier limite les dérives, le second multiplie les écarts de saisie à partir de trois ou quatre scénarios.

Sur le plan de la lecture, la présence d’un onglet Mode d’emploi est loin d’être décorative. Elle sert à rappeler l’ordre de saisie, les unités attendues et la logique de lecture des résultats. Quand un fichier est transmis à un collègue ou à un client, la documentation interne évite les interprétations approximatives. Tu sais où taper le capital initial, où indiquer le rendement, et où lire la valeur projetée. C’est ce qui fait la différence entre un classeur de calcul et un fichier que quelqu’un peut reprendre sans perte de temps.

Cette logique de lecture se prolonge naturellement vers un tableau de rentabilité, où le capital initial, le rendement et la valeur projetée doivent rester immédiatement identifiables.

L’erreur la plus fréquente consiste à confondre rendement annuel et rendement total. On voit souvent un fichier où 5 % est appliqué une seule fois à la somme de départ, puis plus jamais réinjecté dans la base de calcul. Sur 12 ans, cette simplification donne un résultat trop bas, parfois de plusieurs milliers d’euros sur un capital de 25 000 €. Le problème n’est pas théorique. Dans un tableau de suivi, cette erreur fausse les arbitrages, surtout quand tu compares deux placements dont l’un verse régulièrement et l’autre non.

Deuxième erreur classique : mélanger versement initial et versements périodiques dans une seule cellule sans préciser la périodicité. Un apport de 1 000 € au départ et 100 € par mois ne produisent pas la même trajectoire qu’un versement unique de 2 200 €. Dans les fichiers mal construits, on voit aussi des colonnes de mois remplies à la main, puis des copier-coller qui cassent les liens de formule sur la dernière ligne. À partir de là, le capital final semble correct sur les premières périodes et devient incohérent dès qu’on décale la durée de simulation.

Troisième point de vigilance : les arrondis trop tôt. Si tu arrondis chaque ligne au centime avant de calculer la période suivante, tu accumules une petite dérive qui finit par se voir sur plusieurs dizaines de lignes. Sur 120 mois, une différence de 0,01 € par période crée déjà 1,20 € d’écart, et cet écart grossit encore si la valeur de départ change à chaque itération. Pour un fichier de simulation, il vaut mieux conserver les calculs intermédiaires en précision complète et n’arrondir que l’affichage final. C’est le choix technique le plus stable quand tu veux comparer des scénarios entre eux.

On voit aussi des utilisateurs qui prennent la courbe comme preuve et pas comme représentation. Une belle ligne ascendante ne garantit pas que la formule est juste. Il faut toujours vérifier au moins un scénario simple à la main, par exemple 1 000 € à 10 % sur 1 an, pour retrouver environ 1 100 € hors versements. Si ce test échoue, le fichier a un problème de base. C’est le genre d’erreur qu’on détecte vite quand on a l’habitude de relire des classeurs de projection financière : le graphisme peut être propre, mais un seul coefficient mal placé suffit à fausser toute la simulation.

Le même réflexe s’impose pour le calcul de TVA : un coefficient mal placé suffit à fausser toute la déclaration.

Il calcule l’évolution d’un capital avec intérêts composés, puis compare plusieurs scénarios de rendement. Tu lis le capital projeté, l’écart entre hypothèses et l’évolution dans le temps sans reprendre les formules à la main.

Oui. Les champs de saisie sont faits pour le capital initial, le taux, la durée et, selon l’onglet, les scénarios comparés. Tu peux adapter ces valeurs sans toucher aux cellules de calcul protégées.

Le classeur est conçu pour Excel de bureau compatible avec les formules, la mise en forme et les graphiques standards. Il reste léger et ne dépend pas de macros, ce qui facilite l’ouverture sur les versions courantes.

Le calcul lui-même n’a pas de règle fiscale intégrée, mais l’usage patrimonial peut croiser la fiscalité des revenus de capitaux mobiliers, notamment le PFU de 30 % quand tu raisonnes sur des placements imposables. Le fichier sert à projeter un capital brut ; si tu veux un net fiscal, tu dois intégrer la fiscalité au scénario.

Tu ouvres le fichier, tu vas sur l’onglet Intérêts Composés, puis tu renseignes les paramètres de départ. Ensuite tu vérifies la lecture dans Comparaison Scénarios et tu relies le tout au Mode d’emploi si tu dois transmettre le classeur à un collègue.