Gestion Patrimoine Immobilier Excel – Modèle Gratuit (2026)

4

Téléchargement gratuit

Suivi mensuel des économies, graphiques et paramètres dans 4 onglets pour piloter un budget personnel ou d'entreprise.

Quand tu suis tes économies sur un tableur à la main, le problème arrive vite : tu saisis des montants dans plusieurs colonnes, tu recalcules le cumul à la main, puis tu perds la lecture de l’évolution mois par mois. Sur 12 lignes, ça reste gérable. Dès que tu veux comparer plusieurs périodes ou expliquer un écart, les erreurs de recopie et les oublis de formule apparaissent.

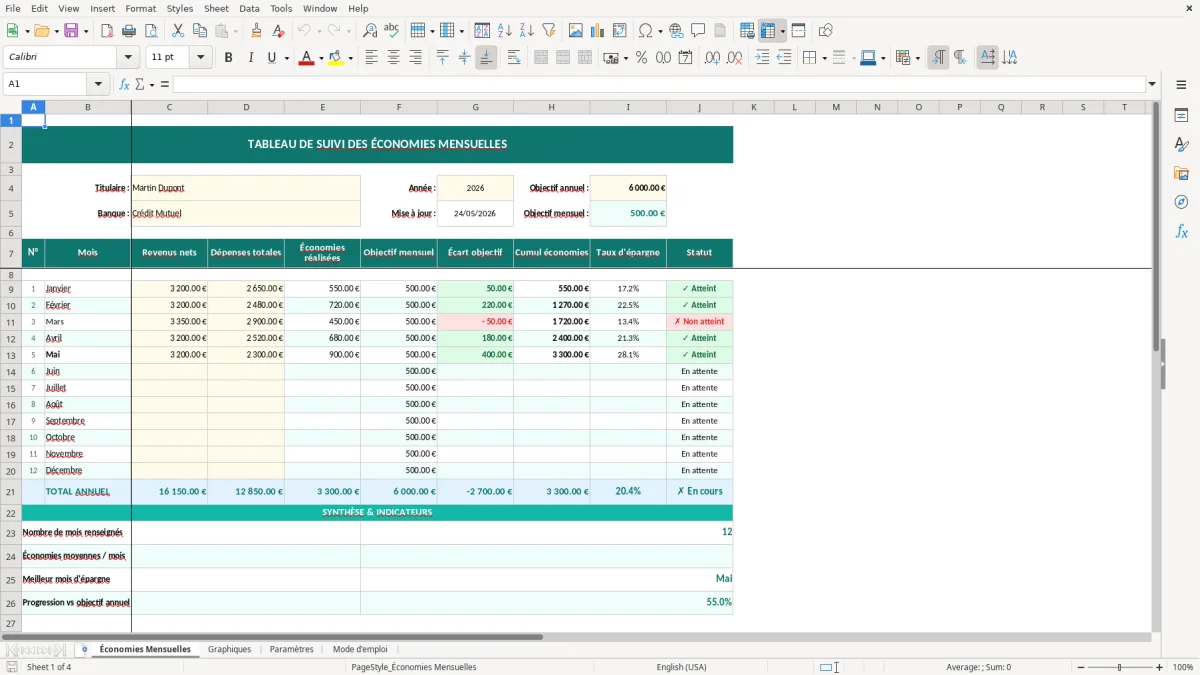

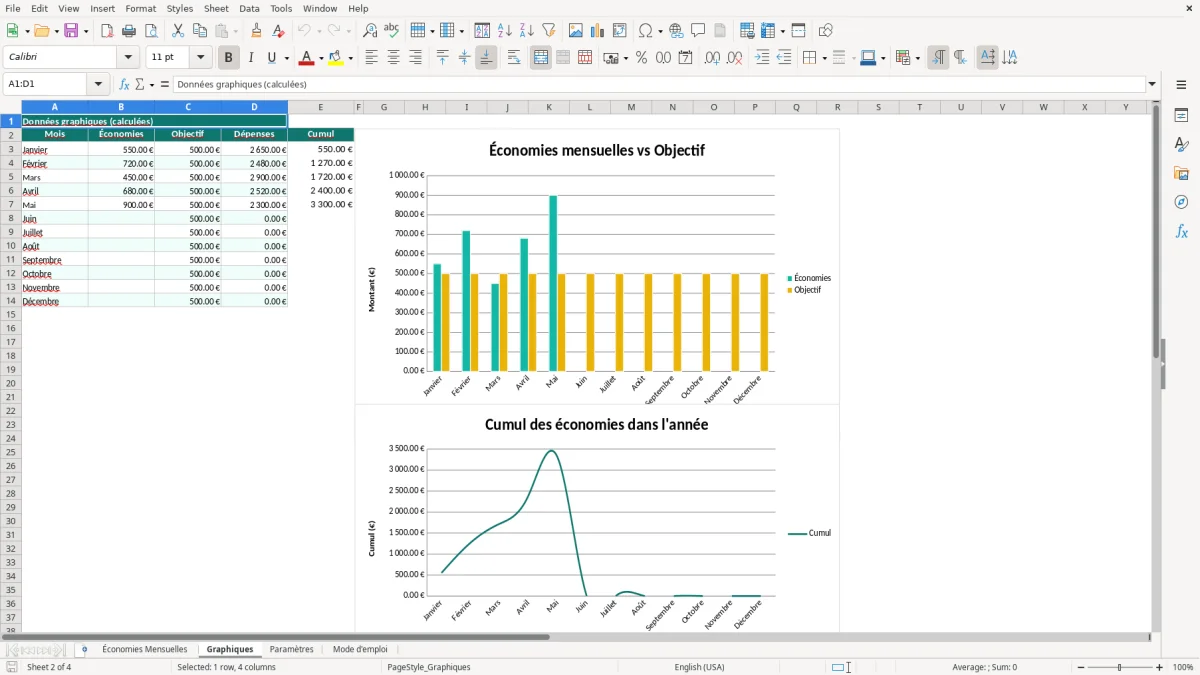

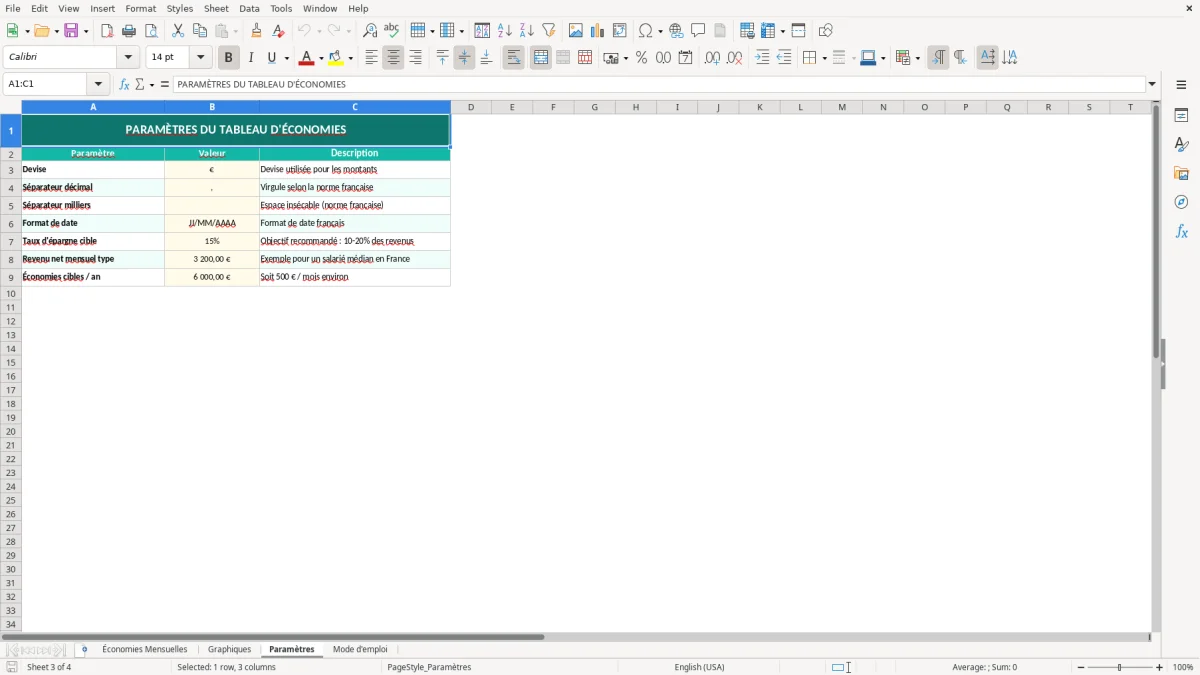

Le classeur ExcelDoc comporte 4 onglets : Économies Mensuelles, Graphiques, Paramètres et Mode d'emploi. L’onglet principal sert à saisir les montants, les objectifs et les écarts, tandis que les autres onglets structurent les références, la lecture visuelle et la prise en main. Le fichier est pensé pour fonctionner sans bricolage : tu renseignes les données, les calculs s’actualisent, et les visuels prennent le relais pour suivre l’effort d’épargne.

Ce modèle s’adresse à un particulier qui suit son épargne, à un dirigeant qui pilote une réserve de trésorerie, ou à un gestionnaire qui veut un suivi simple sans ERP. Tu peux démarrer en ouvrant l’onglet Mode d'emploi, puis remplir l’onglet Économies Mensuelles avec tes montants. Les paramètres servent à cadrer les seuils et les repères, ce qui évite de modifier la structure du tableau à chaque nouvelle situation.

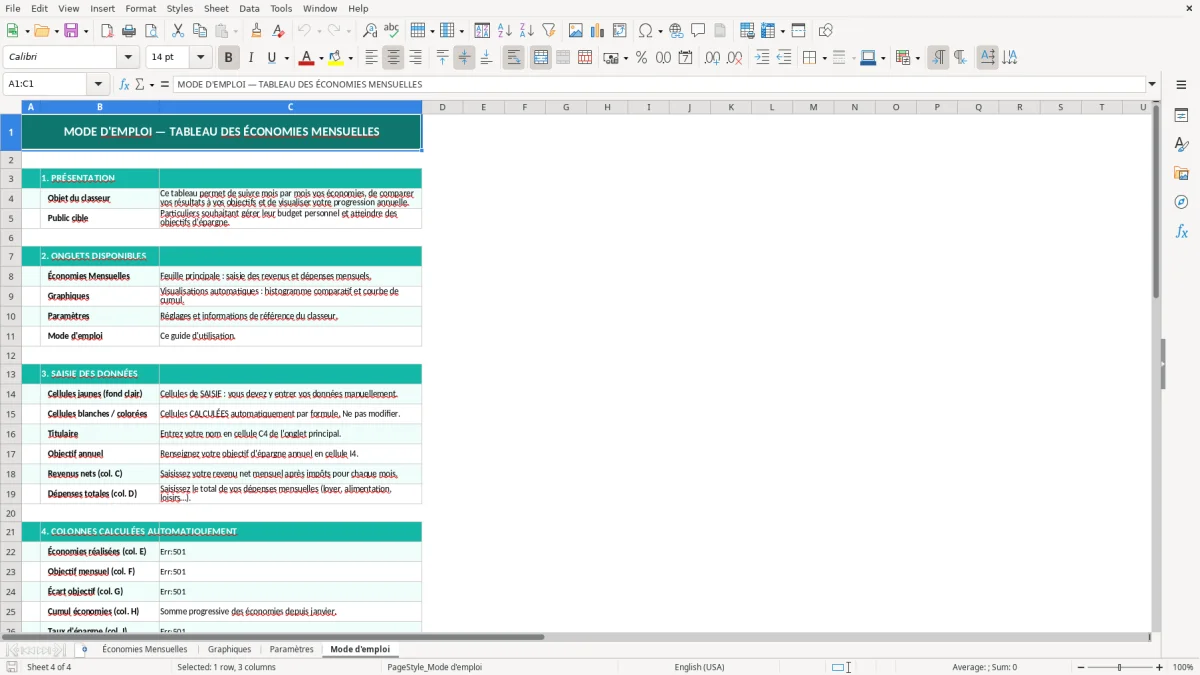

À l’ouverture, tu trouves l’onglet Économies Mensuelles en premier. C’est la feuille de saisie principale : tu y renseignes les montants mensuels et les repères de suivi, puis le classeur calcule les totaux et les écarts selon les formules déjà placées. L’onglet Graphiques reprend les données pour donner une lecture plus visuelle de la progression. L’onglet Paramètres sert à stocker les valeurs de référence, ce qui te permet d’ajuster le cadre sans toucher aux cellules de calcul. Enfin, l’onglet Mode d'emploi rappelle l’usage attendu du fichier et la logique de remplissage.

Concrètement, tu ne dois pas réécrire les formules ligne par ligne. Tu complètes les cellules prévues pour la saisie, tu laisses les calculs automatiques faire le travail, puis tu vérifies que les montants saisis restent cohérents avec les objectifs fixés dans les paramètres. Si tu reprends le fichier pour une autre période, garde la même structure de colonnes et remets à jour seulement les valeurs d’entrée ; c’est ce qui évite les tableaux cassés et les graphiques incohérents.

Ce type de tableau sert d’abord à quelqu’un qui veut sortir du suivi mental ou des notes dispersées. Dans une TPE, un dirigeant peut l’utiliser pour suivre une réserve de trésorerie disponible après charges fixes ; dans un cadre personnel, tu peux suivre un objectif d’épargne par mois avec un solde cumulé, une cible annuelle et un écart instantané. La logique reste la même : tu compares une entrée réelle à un repère, puis tu lis la tendance sur plusieurs mois au lieu de juger sur une seule ligne.

Le fichier répond aussi à un besoin très concret quand tu dois partager une situation avec quelqu’un d’autre. Un expert-comptable, un responsable administratif ou un associé comprend plus vite une suite de mois avec cumul et graphique qu’un relevé épars de virements. Si tu constates 300 € d’épargne en janvier, 450 € en février et 250 € en mars, le tableau montre tout de suite si la moyenne de 333 € tient la route ou si tu décroches sur une période précise. C’est utile pour une allocation simple, une réserve de sécurité ou un plan d’achats à venir.

La structure à 4 onglets aide aussi à séparer les rôles. L’onglet principal concentre la saisie, le graphique donne la tendance, les paramètres fixent le cadre et le mode d’emploi évite les manipulations hasardeuses. En pratique, c’est plus propre qu’un onglet unique surchargé avec couleurs partout et formules écrasées. Si tu veux tenir un suivi de 12 mois avec un objectif de 500 € par mois, tu peux voir en une minute si tu es à 6 000 € attendus ou si un retard de 1 200 € s’est déjà creusé au bout du premier semestre.

On a conçu ce classeur pour rester lisible sur un usage simple. Tu n’as pas besoin d’outils de reporting lourds pour suivre un effort d’épargne, mais tu as besoin d’un fichier qui ne te force pas à recompter à chaque modification.

Cette logique de lecture se retrouve aussi dans un tableau de remboursements, où chaque échéance doit rester visible sans recalcul ni surcharge inutile.

Le classeur repose sur un onglet actif nommé Économies Mensuelles, puis sur trois feuilles de support : Graphiques, Paramètres et Mode d'emploi. Le code crée les styles en amont avec des couleurs distinctes pour l’en-tête, les saisies, les totaux et les alertes, ce qui donne un repérage immédiat des zones à remplir. Les largeurs de colonnes sont réglées dès le départ, avec un onglet principal structuré pour accueillir des libellés, des montants et des indicateurs sans écraser le contenu.

Dans cette logique, les formules ne servent pas à faire de la comptabilité avancée ; elles servent à automatiser le suivi. Le tableau peut additionner des montants, calculer un cumul progressif, afficher un écart entre objectif et réalisé, puis alimenter un graphique en barres ou en courbe. Sur 24 lignes de suivi, un cumul calculé automatiquement évite 24 additions manuelles et réduit le risque d’une erreur de 50 € ou 100 € qui fausse la lecture du mois suivant. C’est précisément ce genre d’écart qui rend un tableau inutilisable quand il est repris à la main.

Le choix de séparer les paramètres des données est le bon ici. Si tu mets un seuil d’alerte dans la même colonne que les saisies, tu finis par le modifier par erreur au moment d’un copier-coller ; en le gardant dans un onglet dédié, tu sécurises le calcul et tu facilites la maintenance. C’est aussi la bonne méthode quand tu adaptes le fichier à une enveloppe de 6 mois, 12 mois ou 24 mois : tu changes la référence, pas la structure. Cette séparation évite les tableaux “cassés” qu’on voit souvent après un tri ou une insertion de ligne mal maîtrisée.

L’onglet Mode d'emploi complète la logique technique. Il sert de point d’entrée pour expliquer où saisir, où lire et ce qui se met à jour seul, sans supposer que l’utilisateur connaît déjà la construction du fichier.

L’erreur la plus fréquente consiste à mélanger le flux mensuel et le cumul. Tu vois souvent un tableau où la colonne du mois contient à la fois le montant du versement, le total accumulé et parfois même l’objectif, ce qui rend impossible tout contrôle rapide. Au bout de 8 mois, si le cumul n’est pas séparé, tu ne sais plus si 3 200 € correspondent à l’effort du mois ou au total depuis janvier. Le fichier perd alors son intérêt principal, qui est de montrer la progression sans calculs auxiliaires.

Deuxième erreur classique : arrondir trop tôt. Si tu arrondis chaque mois à l’euro supérieur au lieu de garder les montants exacts, un suivi de 100 € par semaine sur 12 mois peut dériver de plusieurs dizaines d’euros. Sur un objectif de 5 000 €, un écart cumulé de 37 € peut sembler faible, mais il suffit à fausser la comparaison avec une échéance précise ou un objectif de trésorerie. Mieux vaut conserver les valeurs exactes dans la base et n’afficher l’arrondi qu’au niveau visuel.

On voit aussi des fichiers où le graphique est construit sur une plage figée alors que les mois évoluent. Résultat : tu ajoutes avril ou mai, mais la courbe continue à pointer seulement les trois premières lignes. C’est un piège récurrent sur les classeurs bricolés à partir d’un copier-coller. Ici, la bonne pratique consiste à garder une plage de données cohérente avec le tableau et à vérifier que l’axe du graphique reprend bien toutes les périodes suivies. Si tu pilotes 12 mois, le graphique doit afficher 12 points ou 12 barres, pas 9 avec trois lignes vides à la fin.

Dernier point terrain : les gens écrivent parfois leurs commentaires dans les cellules de calcul. Une cellule destinée à un résultat ne doit pas recevoir un texte libre, sinon tu casses la lecture du total ou de l’écart. Si tu veux annoter un mois particulier, fais-le dans une colonne dédiée ou dans un onglet annexe, pas au milieu de la formule.

Pour garder les calculs lisibles, les remarques trouvent plus naturellement leur place dans un tableau de budget associatif séparé, plutôt qu’au milieu des cellules de résultat.

Il contient 4 onglets : Économies Mensuelles, Graphiques, Paramètres et Mode d'emploi. L’onglet principal sert à la saisie et aux calculs, les autres à la lecture visuelle, aux repères et à la prise en main.

Oui. Tu peux adapter les intitulés, les seuils et les montants de référence dans l’onglet Paramètres, puis réutiliser la structure pour un suivi personnel, une petite trésorerie ou une réserve projet.

Le fichier est construit avec des fonctions standards d’Excel et des éléments de mise en forme classiques. Il est prévu pour une utilisation sur une version récente d’Excel capable d’ouvrir un classeur .xlsx avec graphiques et mise en forme conditionnelle.

Le tableau en lui-même n’emporte pas d’obligation déclarative. En revanche, si tu l’utilises pour suivre une trésorerie liée à une activité professionnelle, les montants suivis doivent rester cohérents avec ta comptabilité et tes pièces justificatives, notamment en cas de contrôle des écritures ou de rapprochement bancaire.

Tu télécharges le fichier, tu l’ouvres dans Excel, puis tu lis l’onglet Mode d'emploi avant de remplir l’onglet Économies Mensuelles. Ensuite, tu vérifies les paramètres, tu saisis tes montants, et tu consultes l’onglet Graphiques pour lire la tendance.